乐普医疗(300003)

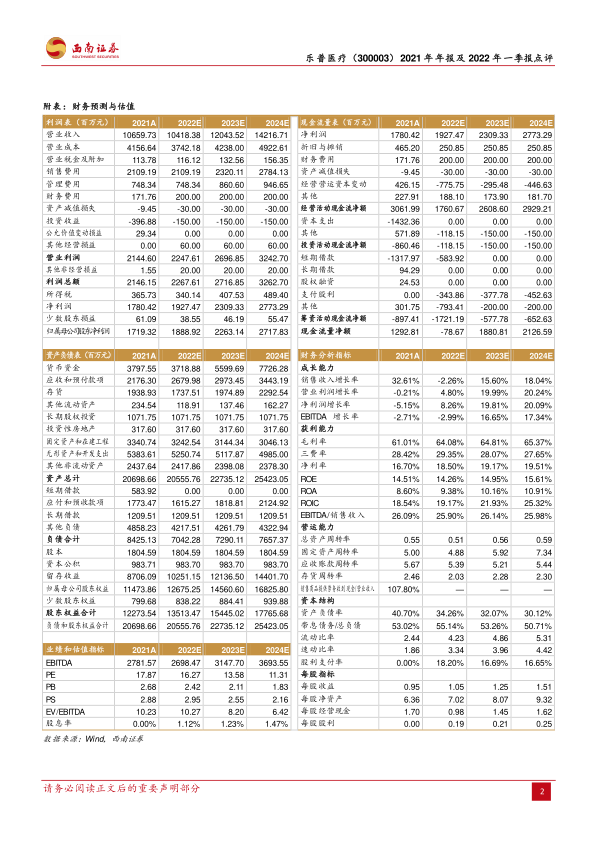

事件:1)公司发布2021年年报,全年收入106.6亿元(+32.6%),归母净利润17.2亿元(-4.6%),扣非归母净利润18.5亿元(+31.3%),经营现金流净额30.6亿元(+46.5%)。2)公司发布2022年一季报,22Q1收入25.5亿元(-7.3%),归母净利润5.5亿元(-24.9%),扣非归母净利润5.5亿元(-19.8%),经营现金流净额4.5亿元(-65.4%)。

2021年收入符合预期,22Q1剔除新冠影响内生收入增速15.2%。分季度看,2021年Q1/Q2/Q3/Q4单季度收入分别为27.5/37.7/21.1/20.3亿元(+65%/+46.7%/-1.6%/+22.6%),归母净利润分别为7.3/10/2/-2亿元,同比分别为89.2%/+32.1%/-76.5%/-18%。盈利能力看,2021年毛利率61%(-6pp),四费率36.9%(-6pp),考虑到投资收益(主要因君实生物股价波动)和公允价值变动损益的减少,公司2021年归母净利润16.1%(-6.3pp)。2022Q1收入、利润下降的主要原因是2021Q1新冠检测试剂贡献6.1亿元,而22Q1贡献1.3亿元,剔除新冠影响原有基本业务收入增速15.2%。

冠脉支架集采影响落地,创新器械驱动器械板块持续增长。分业务看,2021年器械板块收入61.7亿元(+81.4%),剔除新冠检测试剂收入贡献,常规器械收入增长20.7%,其中传统支架业务因集采落地收入大幅下降,但介入无植入创新产品组合增长827.4%,实现显著放量。药品板块为公司长期稳定的现金流业务,2021年收入32.5亿元(-4.5%),其中制剂(仿制药)收入28.2亿元(-1.9%),原料药收入4.4亿元(-18.5%)。医疗服务及健康管理板块收入12.3亿元(+0.4%),剔除新冠疫情相关产品出口的影响,常规业务收入较2020年增长11.2%。分区域看,2021年海外收入37.6亿元(+143.9%),占营收比重35.3%。从2022Q1来看,器械板块常规收入同比增长37.7%,主要因介入无植入创新产品组合增速118.1%,持续高增长;22Q1药品板块收入下降9.4%,医疗服务和健康管理板块收入增长43.2%。

研发力度持续加强,创新产品管线储备丰富。2021年公司研发投入11.1亿元,同比增长38%,占营收比重10.4%,主要用于加快创新产品的研发力度。公司研发布局主要3个方向,1)在泛心血管领域:公司全面覆盖结构性心脏病、节律性心脏病、冠脉植介入、外周植介入等领域;2)在非心血管领域:主要布局外科麻醉、IVD等领域;3)人工智能领域:布局面向医疗机构的心电监护系统及服务,以及面向消费者的医疗健康设备及服务领域。随着未来陆续取得注册证,公司产品线布局将进一步丰富,叠加“创新、服务、国家化,融合、增效、稳发展”的战略方向,公司有望向心血管全产业链龙头迈进。

盈利预测与投资建议:不考虑新冠抗原检测试剂的贡献,预计公司2022~2024年归母净利润18.9、22.6、27.2亿元,EPS分别为1.05、1.25、1.51元,对应PE分别为16、14、11倍。公司创新器械占比持续提升,战略转型效果逐步显现,维持“买入”评级。

风险提示:汇率波动风险,政策控费风险,创新产品放量不及预期、疫情反复的影响。

微信扫一扫-立即使用

微信扫一扫-立即使用