乐普医疗(300003)

主要观点:

事件:

公司发布2023年年报和2024年一季报。2023年实现营业收入79.80亿元(yoy-24.78%),归母净利润12.58亿元(yoy-42.91%),扣非净利润11.23亿元(yoy-47.58%),经营性现金流9.90亿元(yoy-64.51%)。

2024Q1实现营业收入19.22亿元(yoy-21.14%),归母净利润4.82亿元(yoy-19.27%),扣非净利润4.56亿元(yoy-18.85%),经营性现金流1.42亿元(yoy+205.45%)。

点评:

应急业务高基数、行业合规趋严、公司计提减值等多重因素响公司表观利润

2023年公司收入79.80亿元,同比下降24.78%。2023年收入下滑主要系2022年应急快速检测试剂盒及PCR仪器设备销售导致基数较高,而利润端降幅大于收入端系多因素影响:(1)期间费用率为41.60%,同比增加6.41pct。(2)2023年公司计提各项资产减值准备共1.95亿元,主要包括收购苏州博思美形成的商誉减值计提0.33亿元、应急产品存货减值计提准备1.15亿元等。

分业务板块来看,(1)医疗器械:2023年实现营业收入36.74亿元(yoy-37.50%),占比46.04%(-9.38pct),剔除体外诊断业务后营收同比增长6.70%,其中冠脉植介入增长2.9%、结构性心脏病增长29.08%、外科麻醉增长9.37%、体外诊断下降77.79%。(2)药品:2023年实现营收30.44亿元(yoy-11.47%),其中制剂26.33亿元

(yoy-11.90%)、原料药4.11亿元(yoy-8.60%)。公司深耕OTC市场,推动县域等销售渠道下沉,多款仿制药于2024年1月中标广东联盟集采。子公司民为生物自主研发的GLP-1/GCGR/GIP-Fc融合蛋白MWN101已开展II型糖尿病和肥胖Ⅱ期临床试验,该产品是国内第一家进入临床二期的GLP-1/GCGR/GIP-Fc三靶点GLP-1类产品。(3)医疗服务及健康管理:2023年实现营收12.62亿元(yoy-2.37%),剔除应急相关收入则同比增长6.53%,其中合肥心血管医院营收同比增长42.45%,手术类同比增长33%。

2024Q1环比改善明显,创新产品组合未来驱动公司增长

2024年一季度,公司实现营业收入19.22亿元,同比下降21.14%,环比增长11.70%,实现归母净利润4.82亿元,同比下降19.27%,实现扣非净利润4.56亿元,在政策扰动下环比呈现出稳健恢复趋势(2023Q4实现营业收入17.21亿元,归母净利润-0.95亿元,扣非净利润-1.63亿元)。

公司也很注重创新研发,创新产品组合将支撑公司未来发展。公司2023年研发费用8.79亿元(-8.11%),研发费用率11.02%(+2.00pct),2024Q1研发费用1.97亿元(-14.06%),研发费用率10.27%(+0.85pct)。在冠脉领域,药可切产品组合过去2-3年时间快速支撑起了公司冠脉支架集采带来的收入下降,目前在冠脉领域,公司新推出的声波球囊也有望成为新的大单品。在结构性心脏病领域,公司MemoSorb?生物可降解卵圆孔未闭封堵器已经获批,2024年上半年预计射频房间隔穿刺系统和TAVR产品也将获批上市。在药物领域,公司控股子公司上海民为生物自主研发的GLP-1/GCGR/GIP-Fc融合蛋白MWN101已开展II型糖尿病和肥胖的Ⅱ期临床试验,成为国内首家进入临床二期同类型产品,预计2024年内有望完成Ⅱ期临床,2025Q1进入Ⅲ期临床。

投资建议

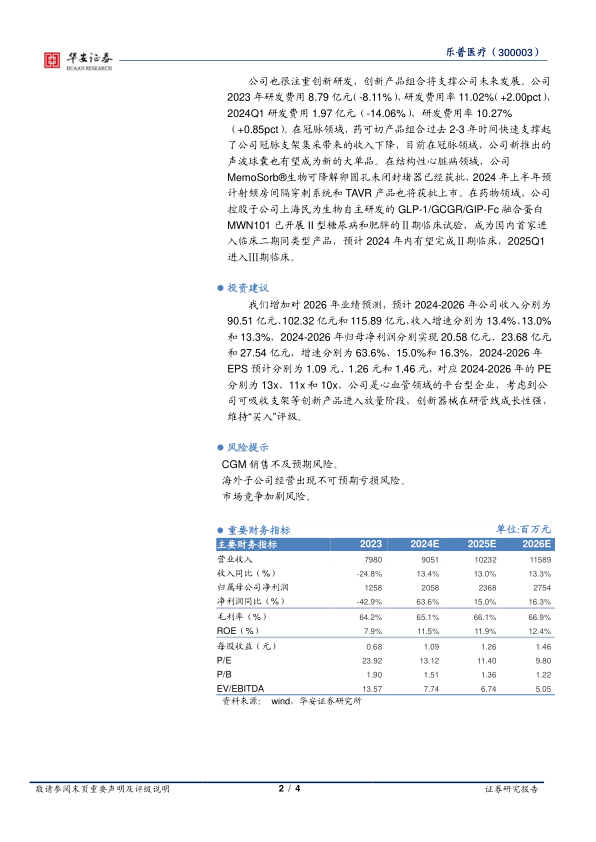

我们增加对2026年业绩预测,预计2024-2026年公司收入分别为90.51亿元、102.32亿元和115.89亿元,收入增速分别为13.4%、13.0%和13.3%,2024-2026年归母净利润分别实现20.58亿元、23.68亿元和27.54亿元,增速分别为63.6%、15.0%和16.3%,2024-2026年EPS预计分别为1.09元、1.26元和1.46元,对应2024-2026年的PE分别为13x、11x和10x,公司是心血管领域的平台型企业,考虑到公司可吸收支架等创新产品进入放量阶段,创新器械在研管线成长性强,维持“买入”评级。

风险提示

CGM销售不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用