海泰新光(688677)

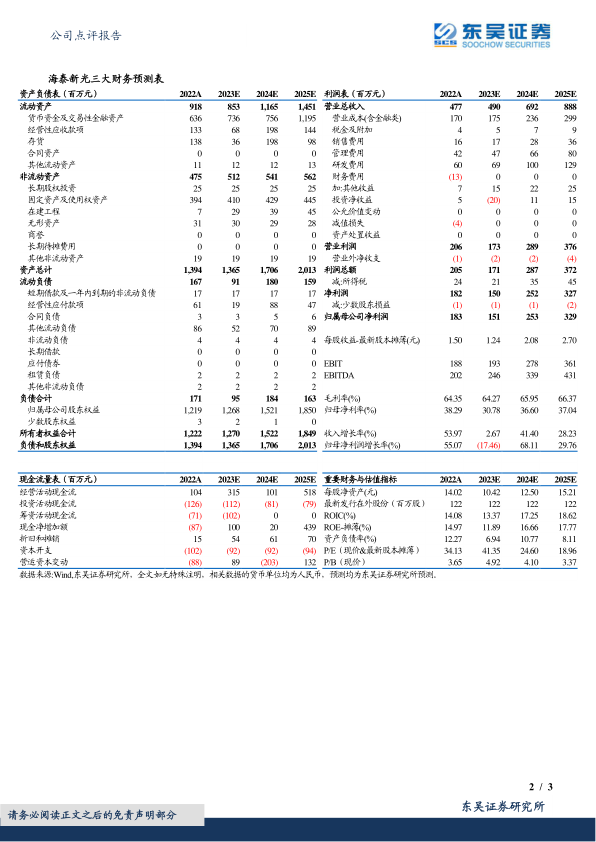

事件:2023年前三季度公司实现收入3.76亿元(+10.77%,同比,下同),归母净利润1.18亿元(-15.5%),扣非归母净利润1.1亿元(-14.19%),业绩低于我们预期。

短期业绩承压,大客户新老机型过渡期及股份支付等影响表观增速:23Q3公司实现营业收入1.1亿元(-24.4%),归母净利润2886万元(-51.9%);扣非归母净利润2521万元(-55.15%),主要系22Q3大客户新下订单导致基数高,此外美国大客户新老机型过度转换期导致需求阶段性放缓,同时叠加汇兑损益、股份支付费用以及联营企业亏损所致。如果剔除股份支付及联营企业亏损这两方面因素的直接影响,前三季度归母净利润及扣非净利润分别同比增长约2.40%、5.20%。23Q3归母净利润及扣非净利润分别下滑约24%和28%,与收入下滑比例匹配。

1788正式推广有望带来新订单,海外工厂投入使用有望降低成本:2023年9月,史赛克正式推出了新一代内窥镜1788。1788搭载SPY镜体等多项由海泰新光供应的核心部件。史赛克曾发布会议纪要,认为1788前期的有限发售影响1688的销售,并对1788在正式上市后的放量充满信心。我们认为,史赛克在正式推广1788后,有望23Q4或者24Q1向公司下发镜体新订单,此外公司针对美国史赛克新一代宫腔镜、尿道镜有望于Q4试生产,同样有望于明年贡献新增订单。公司海外工厂预计于年底投产,有望降低成本。

整机业务持续推进,三驾马车齐驱有望开启公司全新增长曲线:公司与中国史赛克、国药新光合作的整机已于10月获批,自有品牌的第二代整机有望于Q4获批,三驾马车并驾齐驱,有望迅速加强公司产品在不同渠道的影响力,分享国内广阔市场。此外,公司自主研发的4K除雾内窥镜摄像系统N700-F也于2023年2月13日获准注册,目前投放了十几台样机在北京和山东的医院中进行临床试用,终端反馈好,未来将与第二代4K荧光摄像系统构成迭代整机产品,进一步加深护城河。

盈利预测与投资评级:考虑到23Q3业绩不及预期,给全年业绩带来压力,同时光学业务板块景气度低,我们将公司2023-2025年归母净利润预测由2.28/3.06/4.02亿元下调至1.5/2.5/3.3亿元,当前市值对应PE分别为41/25/19倍,同时考虑到公司23Q4及24年基本面向上,催化剂较多,维持“买入”评级。

风险提示:产品获证不及预期;下游订单量不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用