海泰新光(688677)

事件:近日,公司发布2023年第三季度报告:2023年前三季度实现营业收入3.76亿元,同比增长10.77%;归母净利润1.18亿元,同比下滑15.50%;扣非归母净利润1.11亿元,同比下滑14.19%;经营活动产生的现金流量净额为1.09亿元,同比增长31.03%。前三季度净利润的同比变动主要受股份支付和联营企业投资损失的影响较大,如果剔除这两方面因素的直接影响,归母净利润及扣非归母净利润分别同比增长约2.40%、5.20%。

其中,2023年第三季度公司实现营收1.08亿元,同比下滑24.40%;归母净利润0.29亿元,同比下滑51.90%;扣非归母净利润0.25亿元,同比下滑55.15%。如果剔除股份支付和联营企业投资损失的影响,归母净利润及扣非归母净利润分别同比下滑约36%、39%。

受史赛克产品迭代影响,今年第三季度镜体发货量同比减少

公司第三季度销售收入下滑的主要原因是:去年第三季度,史赛克为新产品上市备货,公司的内窥镜镜体发货量增加;今年第三季度受客户新旧两代产品迭代的影响,公司内窥镜镜体发货短期需求下降。第三季度净利润同比变动较大,主要受营业收入、汇兑收益、理财收益同比减少以及股份支付、联营企业投资损失增加等因素综合影响。

目前史赛克的新一代内窥镜产品1788系统已经在美国全面上市,根据史赛克2023年半年度报告,1788将在今年四季度开始销售加速。随着史赛克1788系统在美国市场逐步放量,以及史赛克原有镜体库存的消化,海泰新光的镜体发货速度有望得到改善。

2023年起增加股份支付,同时加大研发投入,净利率暂受影响

2023年前三季度,公司的综合毛利率、销售费用率、研发费用率、管理费用率、财务费用率、净利率(扣非归母)分别为64.10%、3.48%、14.41%、10.11%、-1.22%、29.48%,同比变化分别为-1.56pct、+0.36pct、+2.43pct、+1.79pct、+2.64pct、-8.58pct。自2023年起,公司开始向员工兑现股权激励,相关股份支付费用对公司的毛利和期间费用均有影响。此外,公司综合毛利率还受到生产设备折旧的影响;公司加大了研发投入以丰富内窥镜的产品门类,使得研发费用率有所提升;而汇率波动产生的汇兑收益以及活期存款利息收入少于去年同期造成了财务费用率的提升。

其中,2023年第三季度的综合毛利率、销售费用率、研发费用率、管理费用率、财务费用率、净利率(扣非归母)分别为64.06%、4.30%、18.20%、12.26%、-0.49%、23.25%,同比变化分别为-1.38pct、+1.52pct、+6.62pct、+5.06pct、+2.51pct、-15.94pct。第三季度研发费用率提升较大,主要原因为研发人员支出以及新项目的开展等综合因素导致研发投入增加。

根据公司公告,2023~2025年度股份支付的摊销费用分别为3408.28万元、1645.55万元、590.40万元。随着股份支付费用的逐年减少,公司未来2年的毛利率和净利率或将得到改善。

整机多渠道推进顺利,将带来收入增量

公司在内窥镜零部件代工业务以外,大力发展内窥镜整机业务,其销售渠道分为自建团队、与中国史赛克合作、与国药器械联营国药新光三类。今年10月,国药新光自主研发的4K超高清内窥镜系统(含摄像系统及冷光源)获批NMPA。同月,公司为中国史赛克子公司创生医疗器械代工的赛镜TS88也获批NMPA。我们预计,内窥镜整机销售将为公司带来新的收入增量。

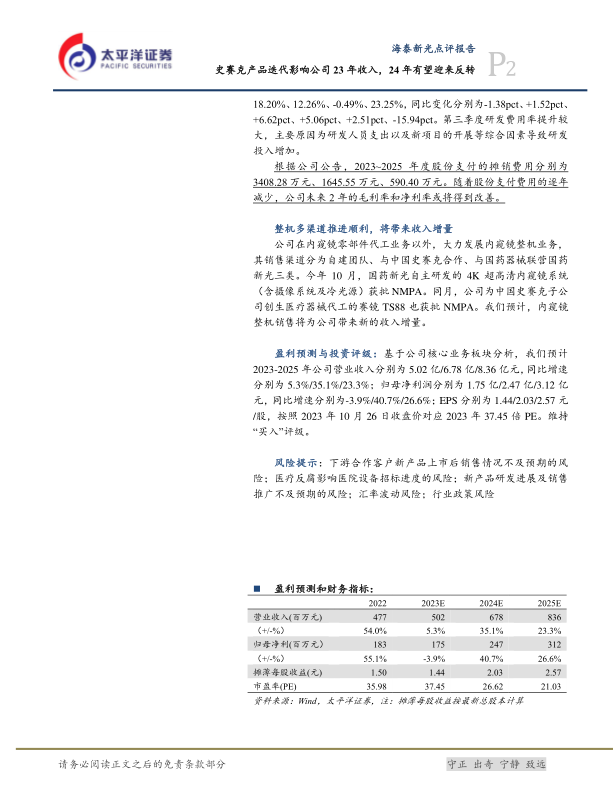

盈利预测与投资评级:基于公司核心业务板块分析,我们预计2023-2025年公司营业收入分别为5.02亿/6.78亿/8.36亿元,同比增速分别为5.3%/35.1%/23.3%;归母净利润分别为1.75亿/2.47亿/3.12亿元,同比增速分别为-3.9%/40.7%/26.6%;EPS分别为1.44/2.03/2.57元股,按照2023年10月26日收盘价对应2023年37.45倍PE。维持买入”评级。

风险提示:下游合作客户新产品上市后销售情况不及预期的风险;医疗反腐影响医院设备招标进度的风险;新产品研发进展及销售推广不及预期的风险;汇率波动风险;行业政策风险

微信扫一扫-立即使用

微信扫一扫-立即使用