海泰新光(688677)

投资要点

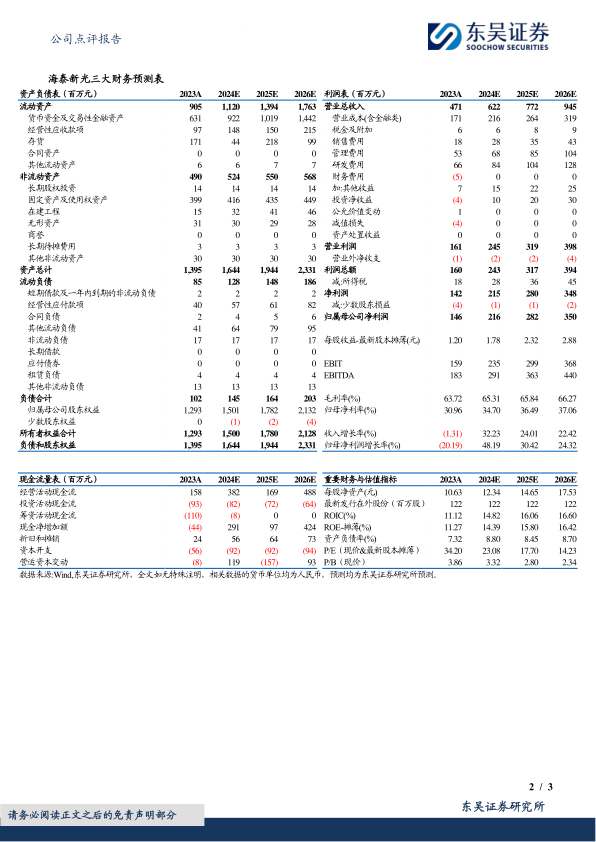

事件:2023年公司实现营业收入4.7亿元(-1.31%,同比,下同),归母净利润1.46亿元(-20.19%),实现扣非归母净利润1.36亿元(-19.2%);24Q1公司实现营业收入1.18亿元(-20.74%),实现归母净利润3844万元(-20.68%),实现扣非后归母净利润3646万元(-21.4%)。业绩符合预期。

前期高基数以及美国下游客户发货节奏影响业绩,国内下游供应高速增长:受美国客户新系统迭代延期的影响,内窥镜产品在下游客户美国史赛克存在一定库存积压,发货短期需求有所下降,2023年公司向美国史赛克的销售额为2.8亿元,占年度销售总额的59.57%,销售额同比下降5.53%。但随着美国史赛克新系统1788的正式上市,公司产品正在逐渐恢复正常,我们预计公司24Q1向美国客户供应的镜体已恢复正常。此外,公司在国内市场扩展势头迅猛,2024年内窥镜产品销售额同比增加约83%。

二代整机顺利获证并形成销售:2023年年底以来,公司二代整机系统搭载4K荧光,具有一键光学除雾、多模成像等多项功能,在三个渠道陆续完成注册,参股公司国药新光4K内窥镜摄像系统以及迭代产品4K除雾内窥镜,中国史赛克赛镜TS88,公司自有渠道N760均已获证,且国药新光与国药控股山西、江苏、新疆、广东等多个省签署合作代理协议,未来三个渠道整体均有望实现快速放量。

研发投入加强,新品不断推出:2023全年,24Q1公司研发费用分别为6589万元(+10%),1495万元,研发费用率分别为14%(+1.44pp),12.7%(+1.15pp)。强研发投入支撑公司不断推出新品,公司为美国市场开发的新型4mm宫腔镜已经完成产品定型,开始进入量产准备,预计2024年6月会正式推向市场。同时,公司为美国客户配套的2.9mm膀胱镜、3mm小儿腹腔镜以及开放手术外视镜也在开发中;国内市场关节镜、三维腹腔内窥镜胸腔内窥镜已经完成注册,宫腔镜、膀胱镜等已经完成产品开发,这些小镜种将会有力支撑公司在妇科、头颈外科等专科的品牌建设和业务发展。

盈利预测与投资评级:考虑到公司在二代整机推广前期需要一定费用投入,我们将24-25年公司盈利预测由2.5/3.3调整至2.2/2.8亿元,预测2026年公司归母净利润为3.5亿元。同时考虑到公司与海外客户合作稳定,国内整机业务放量在即,维持“买入”评级。

风险提示:产品推广不及预期;下游订单量不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用