海泰新光(688677)

投资要点:

公司发布 2024 年半年报。

24H1 公司实现营收 2.2 亿(同比-17.7%) , 归母净利润 7055 万元(同比-21%) , 归母扣非净利润 6468 万元(同比-24.6%) 。单 Q2 公司实现营收 1.03 亿元(同比-13.9%) , 归母净利润 3211万元(同比-21.4%) , 归母扣非净利润 2822 万元(同比-28.3%) 。

24H1 受客户降库存因素影响, 大客户发货持续调整中。

分产品, 24H1 医用内窥镜行业收入 1.76 亿元(同比-16.7%) ; 光学行业收入 4268 万元(同比-23.1%) 。 24H1 业绩受客户降库存影响有所扰动, 考虑到客户新一代内窥镜系统销售持续增长, 公司作为其内窥镜核心部件的独供, 我们认为下半年发货有望回升到正常水平。

海外子公司建设进度加快, 加速产业协同链条建设。 目前美国奥美克已通过客户认证, 未来订单将由子公司美国奥美克发货给美国客户, 目前业务已进入流程测试; 泰国子公司厂房建设中, 未来有望进一步降低关税对公司业务的潜在影响。

24H1 公司整机业务推广良好, 已实现百余套发货。

整机已累计发货超百套, 营收较 23H1 同比增长 200%。 整机业务的推广良好将为公司自主品牌的建设打下了良好的基础。 公司围绕妇科、 头颈及神经外科等重点科室进行布局, 配套开发了旋切、 电切和器械等外延产品, 围绕专科提供以内窥镜影像为主的临床方案和全系列产品, H2 将陆续取证并销售。

ODM 业务及自品牌齐头并进, 整体在研矩阵丰富。

针对美国市场的新型宫腔镜已于 24 年 6 月开始批量发货, 24H2将持续配合美国客户 2.9mm 膀胱镜、 3mm 小儿腹腔镜和开放手术外视镜的开发工作。

未来公司将 1) 结合自动显微扫描和内窥镜系统形成“外科诊疗+快速病理+远程交互” 的影像管理方案, 2) 拓展气腹机、 手术器械等内窥镜配套产品, 3) 同步开展外科手术显微镜和外科电子软镜开发,4) 围绕自动显微扫描开展从核心部件到整机的技术研究和产品开发。

盈利预测与投资建议

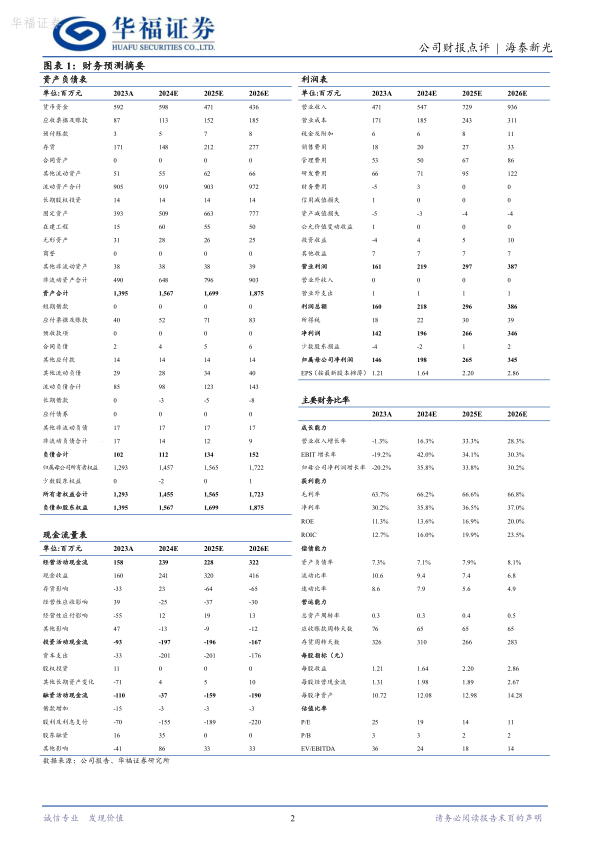

根据定期报告调整盈利预测, 我们预计公司 2024-2026 年归母净利润为 2.0/2.7/3.5 亿元(前值 24-26 年为 2.3/3.0/3.9 亿元) , CAGR 为33%。 随史赛克新品销售、 库存逐步调整及公司整机系统销售起步,公司有望展现业绩增长弹性, 维持“买入” 评级。

风险提示

ODM 业务大客户依赖性较高; 整机业务市场拓展不及预期; 汇率波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用