海泰新光(688677)

事件:公司发布2024年中报,2024年上半年实现营业收入2.20亿元(yoy-17.70%),实现归母净利润0.71亿元(yoy-21.02%),扣非归母净利润0.65亿元(yoy-24.55%),经营活动产生的现金流量净额0.64亿元(yoy-20.89%),其中单二季度实现营业收入1.03亿元(yoy-13.91%),归母净利润0.32亿元(yoy-21.43%),扣非归母净利润0.28亿元(yoy-28.25%)。

点评:

美国客户拿货节奏放缓,短期影响营收,去库尾声,需求拐点或将至。2024年上半年公司实现营业收入2.20亿元(yoy-17.70%),其中:①医用内窥镜实现营收1.76亿元(yoy-16.74%),我们认为主要是美国客户为了降低库存量,放缓了从公司拿货的节奏,且去年同期高基数所致;②光学行业实现营收0.43亿元(yoy-23.13%)。从季度变化来看,公司24Q1和24Q2营收同比增速分别为-20.74%、-13.91%,降幅缩窄,我们认为美国客户去库影响呈现环比改善趋势,去库接近尾声,需求拐点或将至。此外,公司为降低国际贸易风险和关税影响,积极推动业务本地化,目前子公司美国奥美克已经通过了美国客户的认证,泰国子公司的生产能力建设和相关认证正有序推进,我们认为公司作为美国客户内窥镜核心部件的唯一供应商,其业务收入有望随着客户新一代内窥镜系统销售持续增长而逐步恢复。

整机业务同比增长达200%,为公司打造第二成长曲线。近年来,公司基于底层光学技术的积淀,逐步拓展到荧光内窥镜整机领域,其第二代4K内窥镜系统自春节后开始量产销售,随着公司对自主品牌产品的市场推广和销售力度加大,整机业务在2024年上半年表现亮眼,营收同比增速达200%,发货量已超100台,有望成为公司成长新的驱动力。目前公司内窥镜产品聚焦在妇科、头颈及神经外科等重点科室,为了全方位满足科室需求,公司积极拓展内窥镜配套产品开发,旋切、电切等配套使用产品有望在下半年陆续取证并上市销售,通过完善的内窥镜+器械产品方案,有望增强公司在妇科、头颈外科的竞争优势,提升品牌影响力。

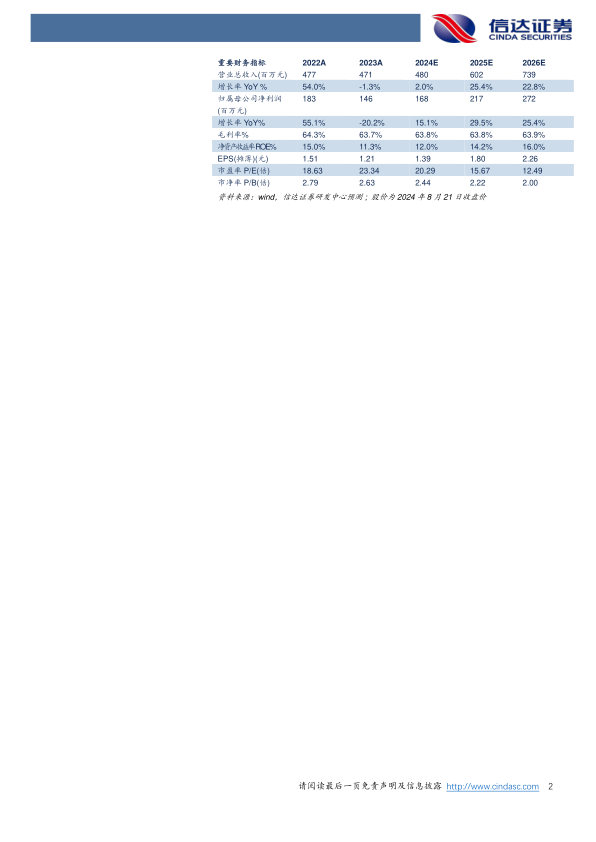

盈利预测:我们预计公司2024-2026年营业收入分别为4.80、6.02、7.39亿元,同比增速分别为2.0%、25.4%、22.8%,实现归母净利润为1.68、2.17、2.72亿元,同比分别增长15.1%、29.5%、25.4%,对应当前股价PE分别为20、16、12倍。

风险因素:新品研发失败风险;销售团队组建成本增大;汇率波动风险;大客户依赖风险。

微信扫一扫-立即使用

微信扫一扫-立即使用