中心思想

康复医疗市场前景广阔,伟思医疗核心竞争力突出

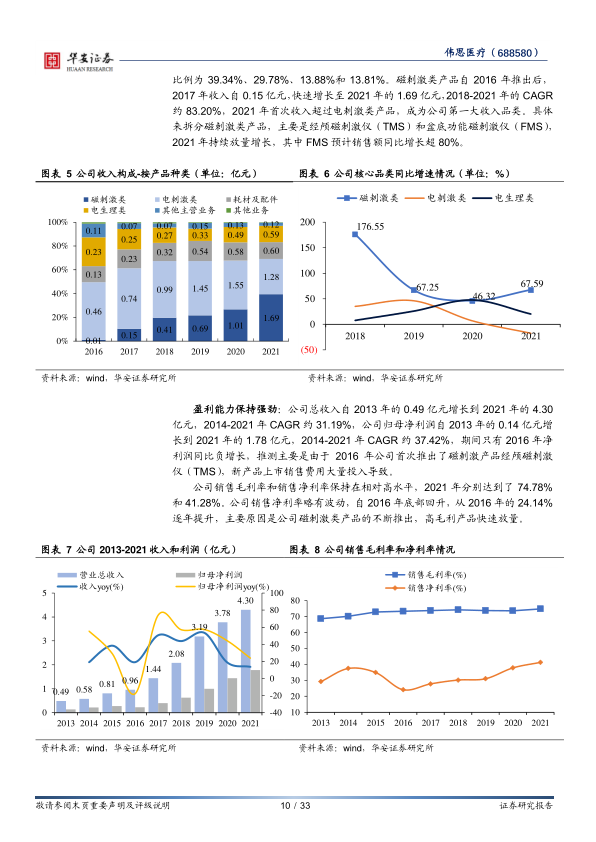

中国康复医疗市场正迎来前所未有的发展机遇,受益于日益加剧的人口老龄化、居民对高品质生活的消费升级需求以及国家政策的强力支持。预计到2025年,中国康复行业市场规模将增至2920亿元,其中康复医疗器械市场规模将达到810亿元,2021-2025年复合年增长率(CAGR)为13.97%。伟思医疗作为康复医疗器械领域的领先企业,凭借其在磁刺激技术平台的深厚积累和创新能力,已在盆底及产后康复、精神/神经康复等多个细分市场建立了显著的竞争优势。公司磁刺激产品在2021年实现收入1.69亿元,同比增长67.59%,首次超越电刺激产品成为第一大品类,充分彰显了其核心竞争力。

“一体两翼”战略驱动公司持续增长

为抓住市场机遇并实现可持续发展,伟思医疗于2022年进行了战略升级,确立了“一体两翼”的发展格局。该战略以磁刺激产品为主体,以康复机器人和医美能量源设备为“两翼”,旨在构建全面领先的产品矩阵,并成功拓展至运动康复和医美两大高增长黄金赛道。公司在康复机器人领域已获得X-Walk系列产品的注册证,并积极布局X-locom系列,以覆盖更广泛的运动康复需求。同时,凭借在电刺激和磁刺激能量平台的技术积累,公司已将塑形磁、射频和激光等医美能量源设备样机研发完成并进入注册阶段,目标在五年内成为中国医美能量源市场的一线品牌。这一前瞻性的战略布局有望为公司打造第二增长曲线,确保其在中长期内保持高速增长态势。

主要内容

公司概况与战略转型

南京伟思医疗科技股份有限公司(688580)是一家深耕康复医疗器械领域二十余年的企业,以研发创新为核心驱动力。公司发展历程可分为三个阶段:2001-2009年以代理产品为主,进入精神康复、神经康复和盆底修复及产后康复市场;2011-2019年加大自主研发,专注于盆底修复和产后康复,推出电生理、电刺激产品,并在2016年实现磁刺激技术突破,形成三大技术平台;2020年至今,公司在科创板上市,募资11.55亿元,进入可持续发展阶段。

截至2022年4月11日,公司实际控制人王志愚直接及间接控制公司64.17%的表决权。公司通过员工持股平台和限制性股票激励计划(2021年3月首次授予100人,占总股本1.26%),设定2021-2022年营收或净利润同比增长不低于30%的业绩考核目标,充分激发了高管团队和核心技术人员的积极性。

公司产品布局广泛,涵盖盆底及产后康复、精神/神经康复和运动康复,技术平台包括电刺激、磁刺激和电生理。2021年,公司实施“一体两翼”战略升级,以磁刺激技术平台为主体,以康复机器人和医美能量源产品为“两翼”,瞄准康复和医美两大黄金赛道,并相应调整了组织架构,成立运动康复和医美事业部。

财务方面,公司业绩持续增长。2021年实现营业总收入4.30亿元,同比增长13.66%;归母净利润1.78亿元,同比增长23.8%。其中,磁刺激产品收入1.69亿元,同比增长67.59%,首次超过电刺激产品(1.28亿元,同比下降17.56%),成为公司第一大收入品类。盆底磁刺激仪产品同比增长超80%。公司销售毛利率和净利率保持在较高水平,2021年分别为74.78%和41.28%。

康复医疗行业:需求升级与政策红利

康复医疗作为“四大医学”之一,旨在帮助患者恢复功能、改善生活质量。我国康复需求庞大,2019年总人数达4.6亿人,其中肌肉骨骼疾病患者最多,达3.2亿人。康复医疗器械市场规模预计2025年将达到810亿元,2021-2025年CAGR为13.97%。康复需求可分为基础康复(如老年人、慢病、残疾人)和消费升级类康复(如产后康复、运动康复、儿童康复)。

在盆底修复及产后康复方面,妊娠和分娩是盆底功能障碍性疾病(PFD)的主要诱发因素,我国成年女性发病率20-40%,老年女性高达40-60%。2018年我国有1517万产妇,2019年人工流产人数达976.2万例。随着社会关注度提升,产妇对盆底康复的重视程度提高,尤其是城市高学历女性群体,盆底肌康复已成为刚性需求。中老年女性群体(我国50岁以上约2亿人)对盆底健康的认知提升,也为市场带来重要增量。

运动康复市场潜力巨大。2020年我国7岁以上人群体育锻炼参与率约37.2%,其中10%可能发生运动损伤。预计到2025年,运动损伤患者规模将达到5500万左右。目前国内运动康复产业仍处于发展初期,国产品牌有望凭借性价比优势提升市场占有率。

供给端方面,我国康复科开设数量持续增加,但仍存在较大缺口。2020年全国康复专科医院739家,其中公立仅166家(占比约22.5%)。政策驱动下,国家卫生健康委员会于2021年6月发布《关于加快推进康复医疗工作发展的意见》,提出“十四五”期间每个省会城市、常住人口超300万的地级市至少设置1所二级及以上康复医院,县级公立医院设置康复医学科。预计康复科基建周期将带来约700亿元的潜在市场增量。

支付端政策不断完善。2010年和2016年,人社部先后将29项康复项目纳入医保支付范围。2021年部分省市康复医疗服务价格上调,经颅磁刺激治疗等项目也纳入医保。此外,2020年9月,医保局、财政部印发《关于扩大长期护理保险制度试点的指导意见》,确定了28个省的48个地级市为试点,为长期失能人员提供资金保障,基金支付水平总体控制在70%左右,进一步减轻了患者经济负担,促进康复治疗的普及。

伟思医疗产品优势与新业务拓展

伟思医疗在现有业务领域持续创新,并积极拓展新赛道。

在盆底和产后修复领域,公司电刺激产品(如MyOnyx系列、瑞翼系列)在盆底康复市场占有率较高(2018年为17.31%),但面临渠道饱和压力。公司正积极向妇科和基层医疗机构推广,拓展中老年女性客群。磁刺激技术是继电刺激之后发展起来的新型康复医疗技术,具有高强度、高穿透性、非侵入性、无痛刺激等优势,能有效覆盖全部盆底肌肉群,治疗效率更高。公司盆底磁刺激产品自2017年推出后快速增长,2018年市场占有率达18.64%,2021年盆底磁销售额同比增长超80%。公司率先提出并推行“磁电联合”的盆底修复新理念,该疗法已被纳入《盆腔器官脱垂的中国诊治指南(2020年版)》,有效性得到学术认可,有望重新定义盆底修复市场。

在精神/神经康复领域,公司自2002年进入,2016年自研经颅磁刺激仪上市,带动收入快速增长。经颅磁刺激技术在抑郁症、脑卒中、帕金森病等疾病治疗中效果显著,且副作用小、安全性高。我国抑郁症患者2018年达6200万人,脑卒中患者超1600万人,65岁以上帕金森病患者2018年达283.1万人,市场需求巨大。2014-2018年中国磁刺激康复医疗器械市场规模从0.4亿元增至2.2亿元,CAGR达53.1%,预计2023年将达17.8亿元。公司2021年在精神和神经康复领域收入约1.67亿元,同比增长28.69%,其中经颅磁刺激仪同比增长46%。2022年2月,公司取得磁刺激仪第三类医疗器械注册证,进一步完善了产品布局。

公司底层技术积累充分,积极进入康复机器人和医美赛道。公司持续加大研发投入,2021年研发费用0.64亿元,占营业收入的14.77%,研发人员161人,占总人数的28%。在康复机器人领域,公司已获得X-Walk系列机器人注册证,覆盖脑卒中及脊髓损伤患者全周期步态康复训练。X-locom系列产品正在注册中,将帮助公司进入运动康复领域最大的细分市场。在医美能量源设备领域,公司凭借在电刺激、磁刺激等能量平台的技术积累,已将塑形磁产品、射频和激光项目样机研发完成并进入注册阶段,预计2022-2023年陆续上市。公司瞄准世界级主流产品,目标在5年内成为中国医美能量源市场的一线品牌。

盈利预测与投资建议

根据公司业绩拆分与估值对比,预计伟思医疗2022-2024年收入将分别实现4.63亿元、5.67亿元和6.95亿元,同比增速分别为7.7%、22.5%和22.5%。归母净利润预计分别为1.95亿元、2.32亿元和2.85亿元,同比增速分别为9.4%、19.2%和22.6%。对应的每股收益(EPS)分别为2.85元、3.39元和4.16元。

截至2022年6月13日,公司对应2022-2024年的PE估值分别为20x、17x和13x,略低于可比公司(翔宇医疗、普门科技、诚益通)2023年平均PE约19倍的水平。

投资建议: 鉴于康复医疗行业政策环境友好,市场需求持续增长,伟思医疗产品竞争力强,技术平台横向拓展能力突出,中长期增长动力充足,首次覆盖给予“买入”评级。

风险提示: 新产品研发及推广不及预期风险;医疗事故风险;市场竞争加剧风险。

总结

伟思医疗作为中国康复医疗器械领域的领先企业,正受益于人口老龄化、消费升级和政策支持所带来的巨大市场机遇。公司凭借在磁刺激技术平台的深厚积累,不仅在盆底及产后康复、精神/神经康复等传统优势领域保持高速增长,更通过“一体两翼”的战略升级,成功将业务拓展至康复机器人和医美能量源设备等新兴高增长赛道。公司持续的研发投入、强大的产品竞争力以及前瞻性的市场布局,共同构成了其未来业绩增长的坚实基础。尽管面临新产品研发推广、医疗事故和市场竞争加剧等潜在风险,但预计公司未来几年将保持稳健的收入和利润增长,具备良好的中长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用