海泰新光(688677)

投资要点

事件:2025年2月25日晚,公司发布2024年业绩快报,公司2024年收入4.41亿元(同比-6.35%,下同),归母净利润1.35亿元(-7.43%),扣非归母净利润1.27亿元(-7.18%),业绩符合我们预期。

2024年主业受下游客户库存影响短期承压,24Q4已逐步恢复。受美国客户去库存影响,公司前三季度海外营业收入下降明显。第四季度开始客户库存降到低位,发货相比2023年同期大幅增长,随着客户需求增加,公司海外业务收入会进一步增长。24Q4实现收入1.22亿元(+29.8%),归母净利润0.38亿元(+35.7%),扣非归母净利润0.38亿元(+52.00%)。公司和美国客户合作进一步加深,目前,公司已经和美国客户就下一代内窥镜系统的开发展开了合作,公司最新的技术将会用到客户新一代产品中。在新的一轮合作中,双方的合作产品类别在原有基础上会有较大的扩展,预计2025年业绩有望恢复增长。

海外工厂逐步落地,有望抵抗关税风险:公司美国子公司已经建立起了内窥镜总装生产线并通过了客户的体系审核,2024年底已经开始批量生产。由于关税的原因,客户下到美国子公司的订单在原价格基础上有不同程度的提升。泰国子公司已经获得BOI证书和生产许可证,同时也完成了产线布局,2024年底处于试生产和过程变更阶段。根据医疗产品质量管理的要求,公司需要经过几轮的试生产并完成过程变更后,将所有生产和质量过程记录向客户提请变更申请,获批后才能进行正式生产。

国内市场整机业务推广良好,2025年有望加速:公司2024年春节后开始在国内医院推广整机,截至三季度已有150套销售(在临床使用),产品重点科室围绕妇科和头颈外科。公司前三个季度围绕重点科室搭建了营销推广团队,截至24Q3有30多人,重点省份建立了销售经理和经销商,经销商体系现已基本建设完备。多家经销商已在24年11月底集中签订经销协议,经销体系覆盖全国大部分省市,我们认为随着国内医院反腐修复,设备招采恢复,公司整机业务有望在2025年加速。

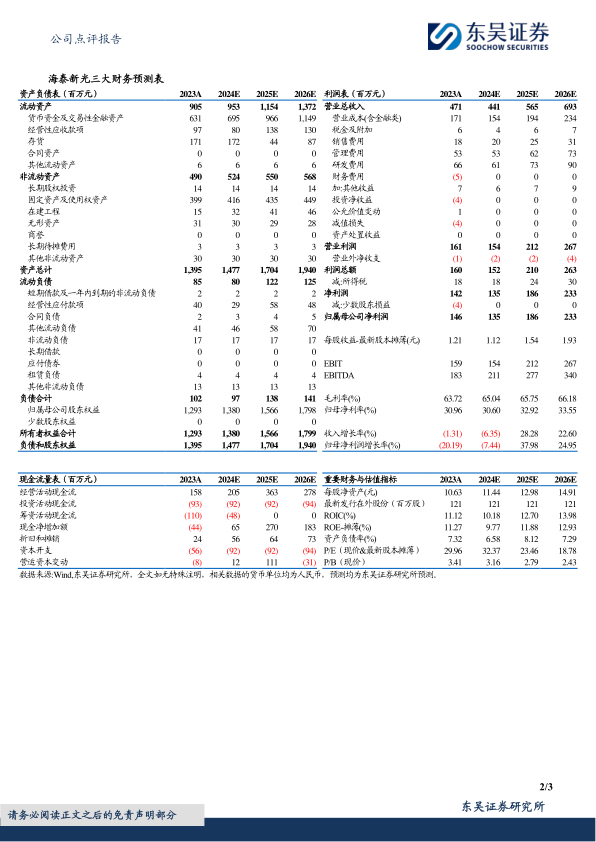

盈利预测与投资评级:考虑到新品研发费用、市场推广费用增加,我们将2024-2026年归母净利润由1.40/2.04/2.50亿元调整为1.35/1.86/2.33亿元,当前市值对应PE=32/23/19x,考虑到公司主业2025年有望恢复,业绩迎来拐点,维持“买入”评级。

风险提示:关税风险加剧;新品推广不及预期;经营规模扩大带来的战略与管理风险。

微信扫一扫-立即使用

微信扫一扫-立即使用