伟思医疗(688580)

事件:公司发布2020年三季报,前三季度实现收入2.6亿元(+13.2%),归母净利润8561万元(+22.5%),扣非归母净利润7984万元(+19.9%)。

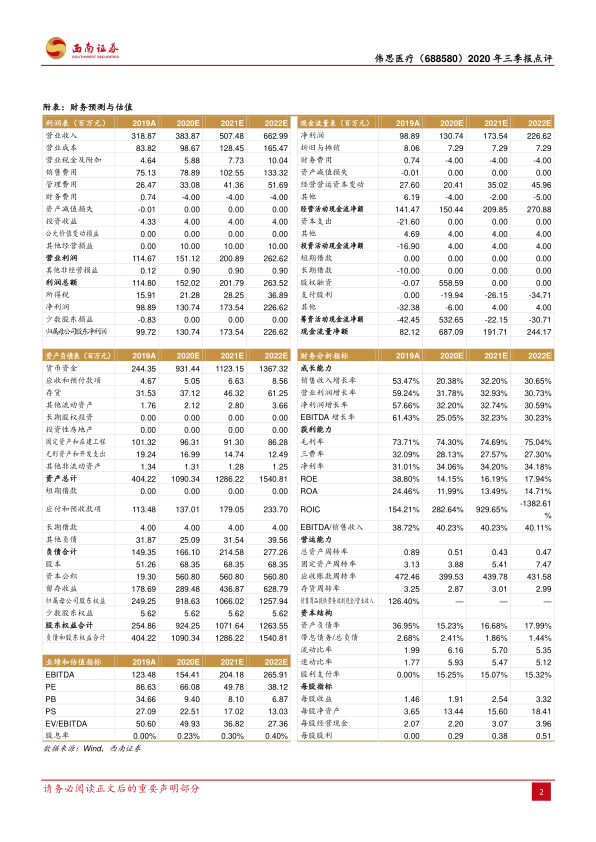

Q3业绩稳健增长,盈利能力有所提升。分季度看,Q1/Q2/Q3单季度收入分别为5702/10001/9805万元,同比增速分别为-3.6%/+23.5%/+15%,Q1/Q2/Q3单季度归母净利润分别为1699/3665/3197万元,同比分别为-2.5%/+44.2%/+18.1%,预计二季度复工以后部分一季度订单延期在Q2交付,导致Q2同比大增,Q3则无此影响,内生增长回归稳健态势。从盈利能力看,前三季度公司毛利率74.3%(+0.9pp),四费率合计39.1%(-1.5pp),其中销售费用率21.4%(-2.3pp),主要系疫情影响导致市场推广费用减少,管理费用率9.3%(+0.9pp),主要由于员工增加导致薪酬增加,研发费用率9.4%(+1.2pp),财务费用率-1%(-1.3pp),前三季度归母净利率33.6%(+2.5pp),盈利能力有所提升。

核心产品有望支撑全年业绩,研发布局新的增长点。公司电刺激类、磁刺激类、电生理类以及耗材配件类等核心产品均实现同比增长,其中电刺激类于3月下旬开启产品迭代升级,MyOnyx和瑞翼系列年内将逐渐取代SA9800和MyoTrac,调整相对顺利,叠加疫情对部分医药采购的影响,我们预计电刺激类前三季度实现中高个位数增长;磁刺激类产品得益于良好的推广和复购率,我们预计前三季度维持30%以上的高增长;其余产品的占比相对稳定,四季度公司产品一般为销售旺季,我们预计核心产品将放量支撑全年业绩。公司前三季度研发费用为2386万元,同比增长29.5%,主要布局康复机器人、电刺激新产品和下一代磁刺激仪的开发,其中外骨骼机器人产品进入注册程序,新的业绩增长点逐步形成。

新型康复器械龙头,业绩处于高速成长期。康复需求旺盛,公司所处的电刺激、磁刺激、电生理、康复机器人四个新型康复器械领域是技术壁垒较高、潜在空间巨大、成长性突出、盈利能力较好的细分领域,公司是该领域龙头,拥有技术、产品、渠道、品牌、服务五位一体的综合优势,有望持续受益于行业红利和份额提升,业绩有望高速成长。

盈利预测与投资建议。公司为新型康复器械龙头,下一代磁刺激仪和康复机器人有望打开公司更大的成长空间。预计2020-2022年归母净利润1.3、1.7、2.3亿元,对应EPS1.91、2.54、3.32元,维持“买入”评级。

风险提示:研发失败风险、外协风险、政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用