中心思想

业绩强劲复苏与盈利能力提升

伟思医疗在2020年上半年展现出优秀的整体表现,尤其在第二季度实现了超预期的业绩高速增长,有效克服了疫情影响。公司通过产品结构的优化和技术升级,持续提升毛利率和净利率,显示出强大的盈利能力。

研发驱动与市场竞争力强化

公司坚持以市场需求为导向,持续加大研发投入,不断推出新产品并加强研发平台建设,特别是在康复机器人领域积累了关键技术。这不仅巩固了其作为康复器械龙头企业的市场地位,也为未来的业绩增长奠定了坚实基础。

主要内容

上半年整体表现优秀,二季度业绩恢复高速增长

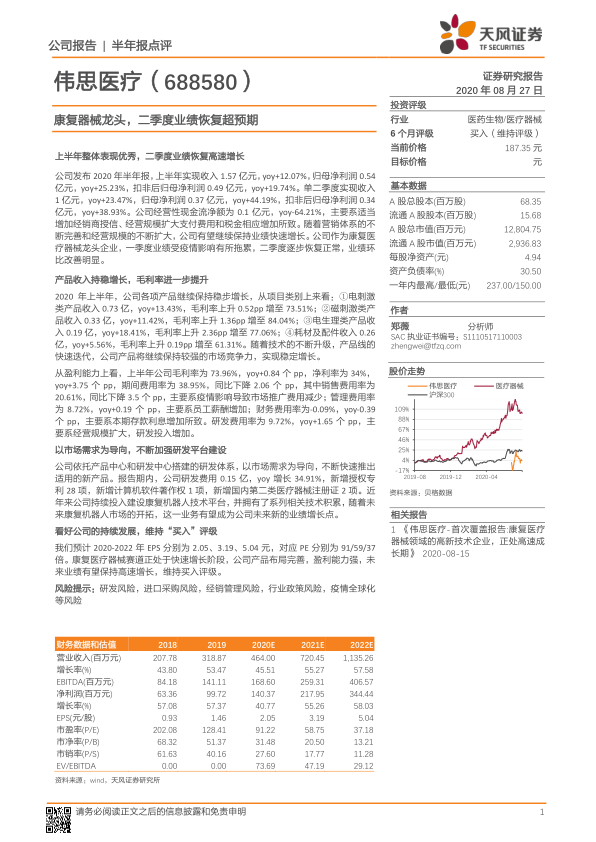

伟思医疗2020年上半年实现收入1.57亿元,同比增长12.07%;归母净利润0.54亿元,同比增长25.23%。其中,第二季度表现尤为突出,实现收入1亿元,同比增长23.47%;归母净利润0.37亿元,同比增长44.19%。尽管经营性现金流净额同比下降64.21%至0.1亿元,主要系经销商授信增加及经营规模扩大导致费用税金增加,但公司整体业绩恢复高速增长,环比改善显著。

产品收入持稳增长,毛利率进一步提升

2020年上半年,公司各项产品收入均保持稳步增长,且毛利率普遍提升:

- 电刺激类产品: 收入0.73亿元,同比增长13.43%,毛利率上升0.52个百分点至73.51%。

- 磁刺激类产品: 收入0.33亿元,同比增长11.42%,毛利率上升1.36个百分点至84.04%。

- 电生理类产品: 收入0.19亿元,同比增长18.41%,毛利率上升2.36个百分点至77.06%。

- 耗材及配件: 收入0.26亿元,同比增长5.56%,毛利率上升0.19个百分点至61.31%。

从整体盈利能力看,上半年公司毛利率为73.96%,同比提升0.84个百分点;净利率为34%,同比提升3.75个百分点。期间费用率为38.95%,同比下降2.06个百分点,其中销售费用率下降3.5个百分点至20.61%(受疫情影响市场推广费用减少),管理费用率上升0.19个百分点至8.72%(员工薪酬增加),财务费用率下降0.39个百分点至-0.09%(存款利息增加)。研发费用率为9.72%,同比提升1.65个百分点,主要系经营规模扩大和研发投入增加。

以市场需求为导向,不断加强研发平台建设

公司持续加强研发投入,上半年研发费用达0.15亿元,同比增长34.91%。报告期内,公司新增授权专利28项,新增计算机软件著作权1项,新增国内第二类医疗器械注册证2项。公司在康复机器人技术平台上的持续投入和技术积累,有望使其成为未来新的业绩增长点。

看好公司的持续发展,维持“买入”评级

基于公司在康复医疗器械赛道的领先地位、完善的产品布局和强劲的盈利能力,分析师预计伟思医疗2020-2022年EPS分别为2.05元、3.19元、5.04元,对应PE分别为91倍、59倍、37倍。鉴于康复医疗器械市场正处于快速增长阶段,公司未来业绩有望保持高速增长,因此维持“买入”评级。报告同时提示了研发、进口采购、经销管理、行业政策及疫情全球化等风险。

财务数据和估值概览

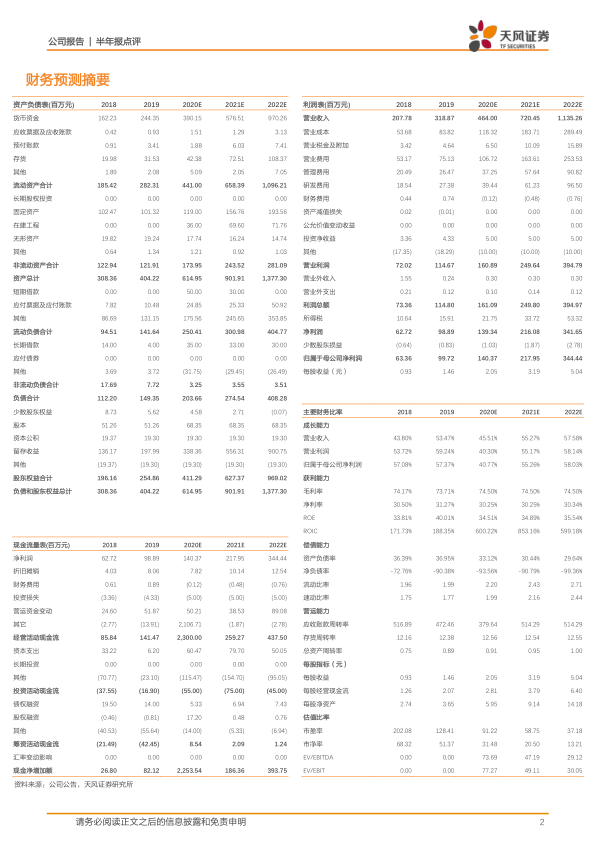

根据预测,伟思医疗的营业收入将从2019年的3.19亿元增长至2022年的11.35亿元,年复合增长率超过50%。净利润预计从2019年的0.99亿元增长至2022年的3.44亿元,年复合增长率也保持在较高水平。EPS将从2019年的1.46元增至2022年的5.04元。市盈率(P/E)预计将从2019年的128.41倍逐步下降至2022年的37.18倍,显示出随着业绩增长,估值将更具吸引力。

总结

伟思医疗在2020年上半年展现出强劲的业绩复苏态势,尤其在第二季度实现了超预期的增长。公司通过优化产品结构、提升毛利率和净利率,持续巩固其盈利能力。同时,公司以市场需求为导向,不断加大研发投入,特别是在康复机器人领域的技术积累,为其未来的持续增长提供了强大动力。鉴于康复医疗器械市场的快速发展以及公司自身的竞争优势,分析师对伟思医疗的未来发展持乐观态度,并维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用