伟思医疗(688580)

投资要点

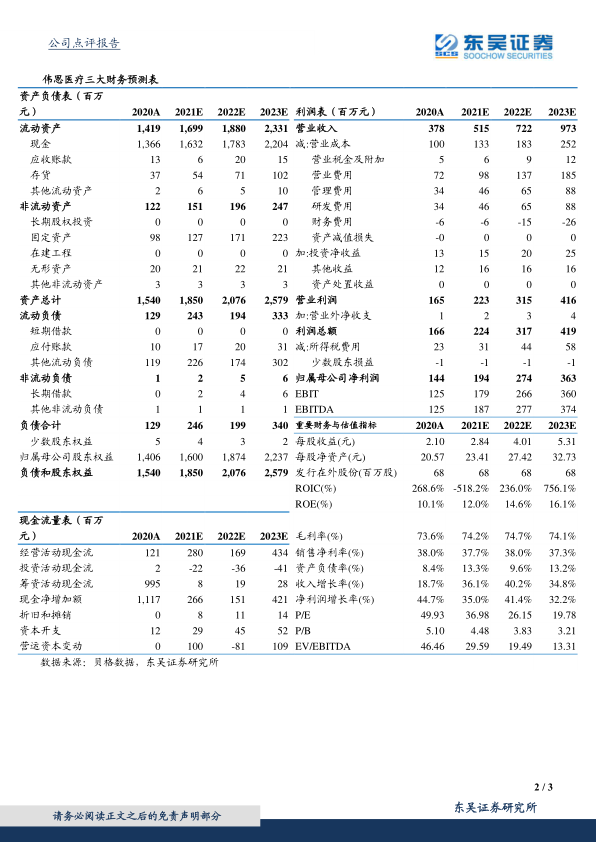

事件:2020年公司实现营业收入3.8亿元,同比增长18.7%;实现归母净利润1.4亿元,同比增长44.1%,实现扣非后归母净利润1.3亿元,同比增长35.8%,业绩好于我们预期。公司拟每10股派发现金红利10.51元,股息率为1%。

Q4业绩高速增长,财务费用大幅减少:分季度看,Q4单季度实现营业收入1.2亿元(+31.9%);实现归母净利润5805万元(+94.7%)。2020年公司销售费用为7205万元(-4.1%),销售费用率为19.04%(-4.52pp);管理费用为3377万元(+27.6%),管理费用率为8.92%(+0.62pp);财务费用为-596万元(-904.6%),财务费用率为-1.58%(-1.81pp),研发费用为3429万元(+25.2%),研发费用率为9.06%(+0.47pp)。

电刺激类产品稳健增长,磁刺激类+电生理类快速放量:2020年新冠疫情爆发对公司业务产生了较大影响,各地医院停诊导致公司设备无法完成装机和收入确认,随着二季度开始国内疫情趋稳,公司业务逐步恢复。分业务看,2020年公司电刺激类产品实现收入1.6亿元,同比增长6.9%;磁刺激类产品实现收入1亿元,同比增长46.3%,主要是公司在磁系列产品的研发与产品迭代升级,以及“磁电联合”方案在盆底市场推广运用,市场反应良好、盆底磁销量增长一倍;电生理类产品实现收入4945万元,同比增长47.6%,主要原因包括2020年公司推出新产品“新生儿脑电测量系统”以及生物反馈仪产品销量增长;耗材及配件产品实现收入5755万元,同比增长5.9%。

产品线不断丰富,布局康复机器人打开未来成长空间:2020年公司成功推动了Magneruomate随动定位辅助机器人、脉冲磁恢复仪、新生儿脑电测量仪、产后恢复仪、新一代阴道电极等新产品上市,X-walk系列康复减重步行训练车、康复步行训练机器人顺利完成注册检测,并已提交注册进入技术审评阶段。此外,公司外骨骼机器人已经开始产品转换,X-locom系列运动康复机器人正在工程样机开发阶段。中国康复机器人市场自2017年起步,预计未来将以57.5%的年复合增长率增长至2023年的20.4亿元,市场空间广阔。我们预计随着后续康复机器人产品陆续获批上市,未来有望显著增厚公司业绩。

盈利预测与投资评级:我们维持2021-2022年归母净利润预测为1.94/2.74亿元,预计2023年归母净利润为3.63亿元。当前市值对应2021-2023年PE分别为37倍、26倍、20倍,维持“买入”评级。

风险提示:市场竞争加剧的风险;产品研发不及预期的风险

微信扫一扫-立即使用

微信扫一扫-立即使用