伟思医疗(688580)

投资要点

事件:6 月 30 日,公司公告下肢步行外骨骼辅助训练装置 ] ——Xwalk200/300 系列获批上市。

外骨骼机器人为公司在研的重磅产品,获批进展超预期。公司在康复机器人领域布局多年,参与了国家科技部和江苏省科技厅的康复机器人重点研究计划课题,已形成了包括外骨骼机器人设计、主被动多模态控制、智能步态控制、实时步态评估、动态减重、康复减重步行训练车等核心技术,同时打造了康复机器人专用的硬件、控制、软件和算法平台,技术已达到国内先进水平。根据年报披露,公司康复机器人产品主要包括 Xwalk 和 Xlocom 系列,除了本次获批的Xwalk200/300 产品,Xwalk100 和 Xlocom 预计分别将于下半年和 2022 年初上市,获批进展超预期,彰显公司在康复机器人领域的实力。

康复机器人空间较大,公司新的增长点正在形成。康复机器人目前主要适用于脑卒中、脑部损伤、脊柱损伤、神经性损伤、肌肉损伤和骨科疾病等原因造成的上肢或下肢运动功能障碍,帮助患者对大脑运动神经进行重塑。中国每年脑卒中新增 200 万人,脊髓损伤患者新增 10-14 万人,每年新增需要步态训练的人群约100 万(存量超过 1000 万人),“技术革新+政策支持+康复医疗意识提升+刚需缺口”多因素驱动行业增长,根据 Frost&Sullivan 的数据,2018 年市场规模已达到 2.1 亿元,预计将以 57.5%的年复合增长率增长至 2023 年的 20.4 亿元。本次获批的 Xwalk200/300适用于因脊髓损伤导致的下肢运动功能障碍患者的步行康复训练,后续其他系列产品和适应症有望补齐。公司目前已建立面向综合医院康复科的运动康复事业部,经营模式、营销策略、团队规划在有序推进,预计公司新的增长点正在形成。

新型康复器械龙头,股权激励有望为高成长护航。公司为电刺激、磁刺激、电生理等康复器械创新龙头,拥有技术、产品、渠道、品牌、服务五位一体的综合优势,有望持续受益于行业红利和份额提升,业绩有望高速成长。此外公司积极布局研发,主要布局康复机器人、电刺激新产品、下一代磁刺激仪、塑形减脂磁刺激仪的开发,其中 Xwalk 系列康复机器人已经超预期获批注册证,新的业绩增长点逐步形成。1 月 26 日公司发布股权激励计划,业绩考核目标为 2021-2022年收入或净利润实现 30%+增长,将进一步加强核心人员与股东利益的绑定,后续有望为高成长护航。

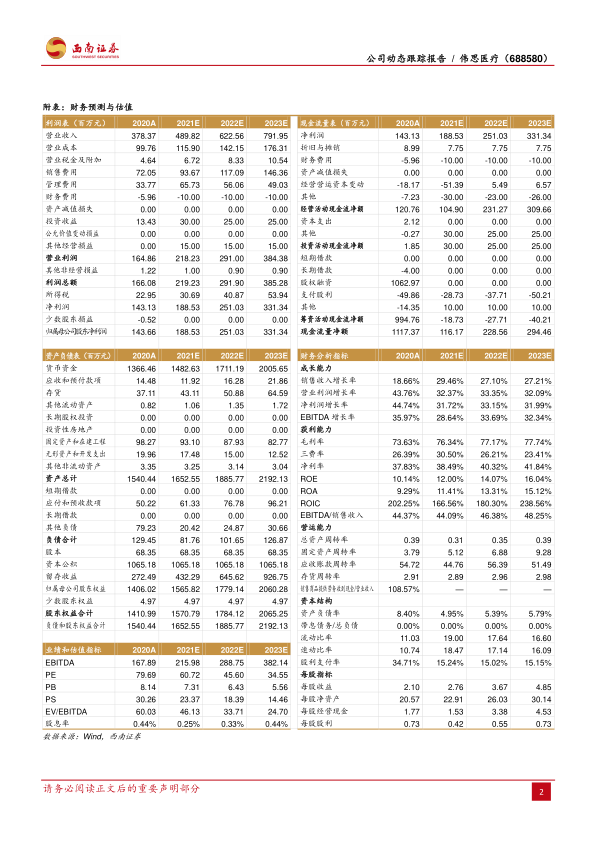

盈利预测与投资建议。考虑股权激励费用摊销的影响,预计 2021-2023 年归母净利润 1.9、2.5、3.3 亿元,维持“买入”评级。

风险提示:研发失败风险、外协风险、政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用