伟思医疗(688580)

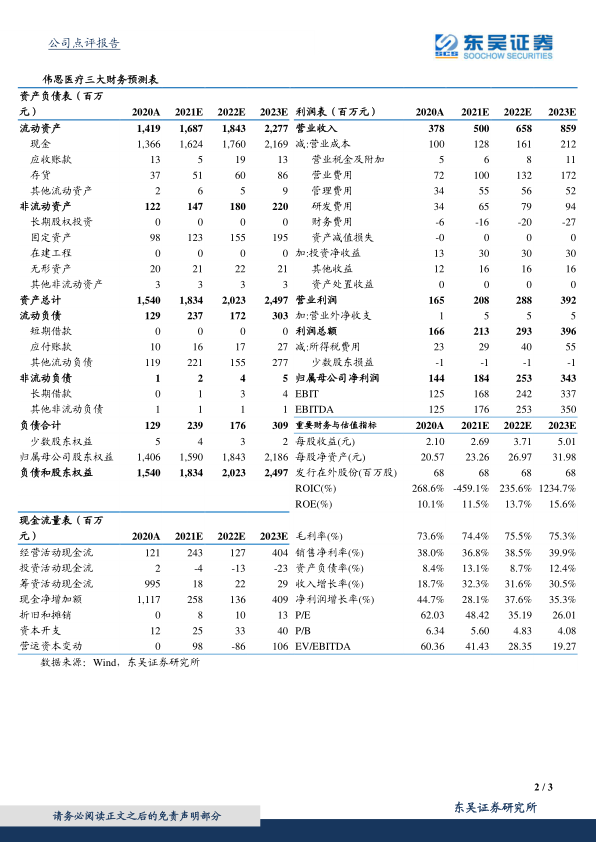

事件:2021年上半年公司实现营业收入1.9亿元,同比增长21.9%;实现归母净利润6918万元,同比增长29%,实现扣非后归母净利润5765万元,同比增长17.7%,业绩符合我们预期。

股权支付费用影响业绩,经营性现金流大幅增长:2021H1公司股权支付费用为823万元,若不考虑股权费用影响,公司2021年上半年实现归母净利润为7741万元,同比增长44.3%。分季度看,Q2单季度实现营业收入1.1亿元(同比+11.2%,下同);实现归母净利润3790万元(+3.4%)。2021H1公司销售费用为4033万元(+24.6%),销售费用率为21.07%(+0.46pp);管理费用为1774万元(+29.6%),管理费用率为9.27%(+0.55pp);财务费用为-771万元,较上年同期74万元大幅减少,财务费用率为-4.03%(-3.93pp),研发费用为2812万元(+84.2%),研发费用率为14.69%(+9.72pp)。2021H1公司共实现经营性现金流4196万元,同比增长330%。

电刺激类产品竞争力显著增强,磁刺激类产品推广取得卓越成效:分业务看,2021H1公司电刺激类产品实现收入6519万元,同比减少10.7%,公司已于2021年6月与TT公司签署了《技术转让协议》,以3197万元的价格取得了对方拥有的MyOnyx技术在中国大陆地区的所有权利,未来有望有效降低公司电刺激产品的原材料采购成本,帮助公司降低供应商依赖,提高公司产品竞争力。2021H1公司磁刺激类产品实现收入6619万元,同比增长102.9%,公司持续开展盆底磁刺激的规范化培训、临床医学研究和学术交流,“磁电联合”在盆底及产后康复市场获得广泛认可,公司盆底磁刺激产品销售收入同比增长超过100%。此外,2021H1电生理类产品实现收入2439万元,同比增长25.7%。

康复机器人商业化在即,布局医疗美容领域前景广阔:公司外骨骼机器人已经开始产品转化,Xwalk200/300下肢步行外骨骼辅助训练装置顺利取得医疗器械产品注册证,进入上市准备;Xwalk100康复减重步行训练车、X-Locom系列上下肢主被动康复训练系统正在注册过程中。此外,公司新增了能量源类技术平台的研发项目,扩大公司产品线及目标市场,目前已完成射频、激光等新增技术平台核心功能的预研工作,且设计完成了射频概念样机并实现了基本功能,对医疗美容领域进行业务规划和布局,有望打开公司中长期成长空间。

盈利预测与投资评级:考虑股份支付费用的影响,我们将2021-2023年EPS从2.84/4.01/5.31元下调至2.69/3.71/5.01元,当前市值对应2021-2023年PE分别为48倍、35倍、26倍,维持“买入”评级。

风险提示:市场竞争加剧的风险;产品研发注册不及预期的风险

微信扫一扫-立即使用

微信扫一扫-立即使用