中心思想

业绩稳健增长与股权激励达成

伟思医疗在2021年展现出稳健的财务增长态势,尤其在剔除股份支付费用影响后,归母净利润同比增速高达36.5%,显著高于未经调整的23.8%,这不仅彰显了公司强劲的内生增长动力,也成功达成了股权激励计划设定的考核目标,有效激励了团队并巩固了公司长期发展的基石。尽管第四季度受到高基数和疫情反复的影响,但全年业绩表现依然亮眼,为未来的持续发展奠定了坚实基础。

磁刺激产品驱动与新品蓄势待发

磁刺激产品线已成为伟思医疗的核心增长引擎,2021年预计收入增速高达70%,并跃升为公司第一大品类。特别是盆底磁刺激仪,通过“磁电联合”的创新策略和在院外市场的显著放量,实现了收入过亿的突破,充分证明了其市场认可度和广阔的应用前景。同时,公司持续加大研发投入,外骨骼康复机器人等重磅新品已成功上市并有望在2022年逐步放量,结合国家“十四五”规划对康复机器人产业的明确支持,以及下一代磁刺激仪和医美能量源设备等在研项目的稳步推进,伟思医疗正积极构建多元化的增长动能,以巩固其在新型康复器械领域的龙头地位。

主要内容

2021年财务表现与调整后业绩分析

伟思医疗于2021年发布业绩快报,报告期内公司实现了营业收入4.3亿元,同比增长13.7%。归属于母公司股东的净利润为1.78亿元,同比增长23.8%;扣除非经常性损益后的归母净利润为1.5亿元,同比增长17%。这些数据显示公司整体业务规模持续扩大,盈利能力稳步提升。

值得注意的是,报告特别强调了剔除股份支付影响后的业绩表现。2021年,股份支付费用的税后影响金额为1816.5万元。若剔除此影响,公司全年归母净利润将达到1.96亿元,同比增速高达36.5%;扣非归母净利润则为1.68亿元,同比增长31.1%。这一调整后的数据更真实地反映了公司核心业务的内生增长能力,并表明公司已成功完成股权激励计划设定的考核目标,即2021-2022年收入或净利润实现30%以上的增长。尽管2021年第四季度单季度收入为1.27亿元,同比增长2.8%,归母净利润为0.7亿元,同比增长21.1%,增速相对放缓,这主要是由于2020年第四季度的高基数以及疫情反复对市场活动造成的影响。然而,从全年来看,公司依然保持了强劲的增长势头。

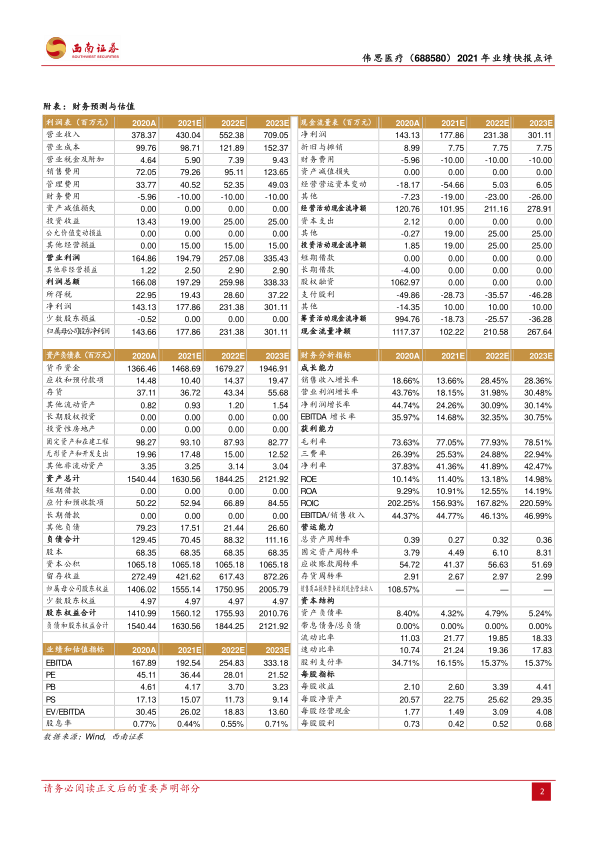

从财务预测数据来看,伟思医疗的毛利率呈现持续上升趋势,从2020年的73.63%预计提升至2021年的77.05%,并在2023年进一步达到78.51%,这表明公司产品结构优化和成本控制能力不断增强。净利率也从2020年的37.83%提升至2021年的41.36%,并预计在2023年达到42.47%,反映出公司盈利效率的显著提高。

核心产品线发展与未来增长动能

伟思医疗在康复器械领域的产品布局和市场策略是其业绩增长的关键驱动力。

磁刺激产品线高速增长,成为核心支柱: 预计2021年磁刺激产品的收入增速将达到约70%,使其成为公司第一大品类。其中,盆底磁刺激仪经过多年的“磁电联合”市场培育,其市场认可度大幅提升,叠加院外市场的显著放量,预计该产品线收入已突破亿元大关。这不仅体现了公司在技术创新和市场推广方面的成功,也预示着磁刺激技术在康复领域的广阔应用前景。

电刺激产品线承压后有望恢复: 报告指出,电刺激产品因销售变革在短期内有所承压。然而,随着销售策略的调整完成以及激励机制的理顺,预计该产品线有望恢复稳健增长,继续为公司贡献业绩。

新品研发与上市,注入新增长动能: 伟思医疗持续加大研发投入,多款重磅在研产品正逐步进入收获期。其中,外骨骼康复机器人已成功实现上市销售。鉴于《“十四五”医疗装备产业发展规划》明确提及促进康复机器人发展,预计2022年公司该系列产品将逐步放量,成为新的业绩增长点。此外,下一代磁刺激仪、医美能量源设备等在研项目也在稳步推进中,这些创新产品有望在未来为公司贡献新的增长动能,进一步拓宽公司的业务边界。

新型康复器械龙头地位巩固,2022年有望提速: 伟思医疗作为电刺激、磁刺激、电生理等新型康复器械领域的创新龙头企业,拥有技术、产品、渠道、品牌、服务五位一体的综合竞争优势。公司有望持续受益于国家康复行业政策红利,例如“十四五”规划对康复医疗的重视。展望2022年,随着电刺激产品线的企稳回升、磁刺激产品线的高速增长以及新产品的逐步放量,公司收入和业绩端有望较2021年实现进一步提速。公司设定的股权激励计划考核目标,即2021-2022年收入或净利润实现30%以上的增长,也为公司未来的高增长提供了强有力的确定性。

总结

伟思医疗在2021年展现出强劲的业绩增长,尤其在剔除股份支付费用影响后,归母净利润同比增速高达36.5%,成功达成股权激励目标,凸显了其卓越的内生增长能力。磁刺激产品线表现尤为突出,以约70%的增速成为公司第一大品类,其中盆底磁刺激仪通过“磁电联合”策略和院外市场放量,实现收入过亿,验证了其市场潜力和公司创新能力。尽管电刺激产品短期承压,但预计随着销售调整将恢复稳健增长。

展望未来,公司持续的研发投入已结硕果,外骨骼康复机器人等新品已上市并有望在2022年放量,结合国家“十四五”规划对康复机器人产业的政策支持,以及下一代磁刺激仪和医美能量源设备等在研项目,伟思医疗正构建多元化的增长引擎。公司凭借在电刺激、磁刺激、电生理等康复器械领域的创新龙头地位,以及技术、产品、渠道、品牌、服务五位一体的综合优势,有望持续受益于康复行业政策红利。预计2022年,随着各产品线的协同发展和新品的贡献,公司收入和业绩将进一步提速,内生业绩复合增速有望超过30%,维持“买入”评级。同时,公司也需关注研发失败、外协和政策变化等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用