伟思医疗(688580)

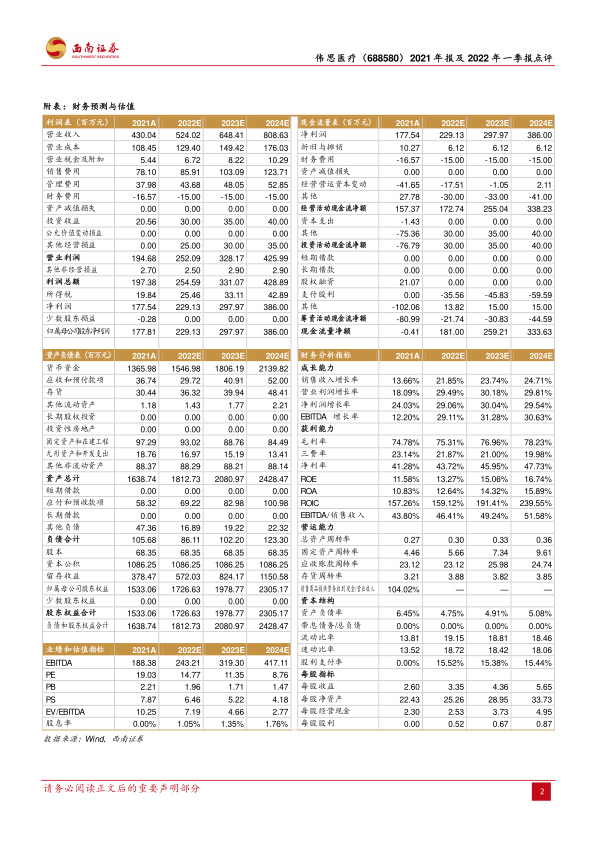

事件:1)公司发布2021年年报,全年收入4.3亿元(+13.7%),归母净利润1.78亿元(+23.8%),扣非归母净利润1.5亿元(+17%),经营现金流净额1.6亿元(+30.3%)。2)公司发布2022年一季报,22Q1收入5411万元(-32.5%),归母净利润1701万元(-45.6%),扣非归母净利润910万元(-64.9%),经营现金流净额-403万元(-165.2%)。

2021年业绩符合预期,22Q1因疫情短期承压。2021年股份支付费用的税后影响金额为1817万元,剔除此影响,全年归母净利润和扣非归母净利润分别为1.96亿元(+36.5%)和1.68亿元(+31.1%),内生业绩延续稳健增长态势,完成股权激励的考核目标;分季度看,2021Q4单季度收入1.27亿元(+2.8%),归母净利润0.7亿元(+21%),主要因2020Q4单季度高基数以及疫情反复的影响。从2022年一季度看,收入下降主要因22Q1华东区域疫情影响较大,利润下降主要因公司战略升级加大研发费用以及股份支付费用影响,剔除股份支付费用的影响,22Q1归母净利润为2096万元(-33%)。

2021年磁刺激类产品高速增长,新品有望贡献新增长动能。分业务看,2021年磁刺激产品收入1.7亿元(+67.6%),其中盆底磁刺激仪经多年“磁电联合”培育市场认可度大幅提升,预计全年收入过亿,增速超过80%,2022年磁刺激产品作为公司主要增长驱动力有望继续高增长;电刺激产品收入1.3亿元(-17.6%),耗材和配件收入5968万元(+3.7%),主要因2021年主要受疫情、分娩量下降和渠道饱和等因素负面影响,预计2022年有望企稳;电生理类收入4941万元(+20.1%),其他业务1238万元(-7%)。公司加大创新,2021年研发投入6352万元(+85.3%),占营收比重14.8%,在研重磅产品逐步进入收获期,其中X-walk200/300下肢步行外骨骼康复机器人已实现上市销售,取得0到1的突破,X-locom系列产品已进入注册阶段,同时《“十四五”医疗装备产业发展规划》明确提及促进康复机器人发展,预计2022年公司康复机器人系列产品将逐步放量,此外下一代磁刺激仪、医美能量源设备等在研项目稳步推进,有望为公司贡献新的增长动能。

新型康复器械龙头,疫情后业绩有望改善并实现激励目标。公司为电刺激、磁刺激、电生理等康复器械创新龙头,拥有技术、产品、渠道、品牌、服务五位一体的综合优势,有望持续受益于康复行业政策红利。随着疫情逐渐得到控制,公司将迎来电刺激的企稳、磁刺激的高增长以及新品的放量,股权激励计划的业绩考核目标为2021-2022年收入或净利润实现30%+增长,2022年业绩仍有望实现高增长的目标。

盈利预测与投资建议。预计2022-2024年归母净利润2.3、3、3.9亿元,对应EPS为3.35、4.36、5.65元,对应PE为15、11、9倍,内生业绩复合增速超过30%,维持“买入”评级。

风险提示:研发失败风险、新品放量不及预期风险、政策风险、疫情反复。

微信扫一扫-立即使用

微信扫一扫-立即使用