伟思医疗(688580)

2022年业绩受疫情影响承压,2023Q1业绩明显回暖,维持“买入”评级

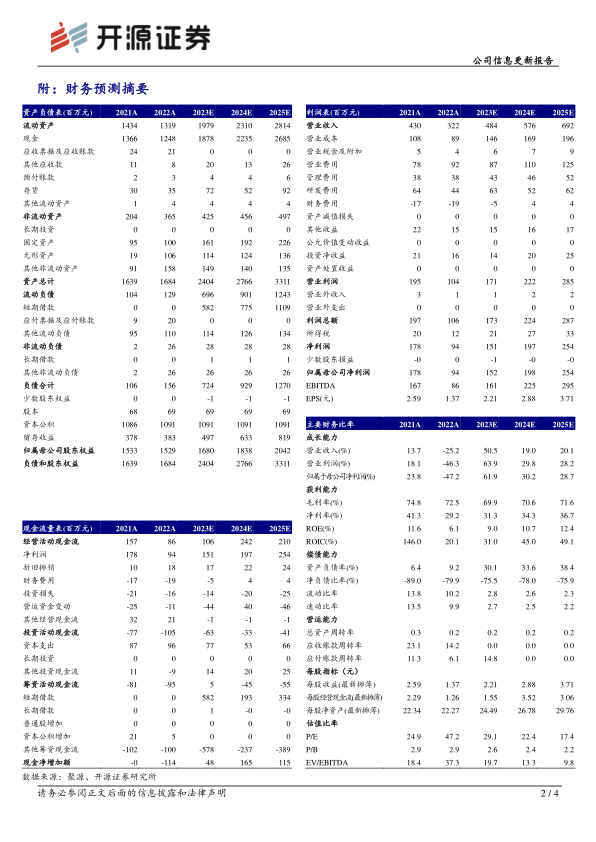

4月25日,公司发布2022年报及2023年一季报:2022年实现营收3.22亿元(-25.21%);归母净利润0.94亿元(-47.23%);扣非净利润0.77亿元(-48.99%)。2023Q1实现收入0.96亿元(+76.57%);实现归母净利润0.30亿元(+76.85%);实现扣非净利润0.26亿元(+190.81%)。考虑到2022年疫情影响公司业务业绩基数下降,我们下调2023-2024年并新增2025年盈利预测,预计2023-2025年归母净利润分别为1.52(原1.81)、1.98(原2.17)、2.54亿元,当前股价对应PE分别为29.1/22.4/17.4倍,公司持续投入在磁刺激、电刺激、电生理、康复机器人、医美能量源设备等方向的先进技术研发,实行股权激励调动员工积极性,成长潜力大,维持“买入”评级。

传统核心业务修复趋势已现,探索医美能量源、泌尿科等领域业务发展空间

传统精神、康复、盆地业务方面,团队调整顺利完成,新产品上市得到市场初步认可,传统核心业务修复趋势已现。公司主要产品已完成更新迭代上市,全新一代盆底功能磁、经颅磁、团体参数反馈仪等产品已获得客户的初步认可,营销团队组织优化调整顺利完成,为后续经营发展打下良好的基础,公司迎来更多发展机遇。新兴业务方面,医美能量源领域公司正在布局的产品矩阵丰富,覆盖妇产科、皮肤科、医疗美容、生活美容等多应用场景,产品功效可满足终端多元化需求。此外,2022年公司收购科瑞达激光设备有限公司,有利于加强公司原有业务对泌尿科、皮肤科等科室的覆盖和延伸。

推行股权激励调动员工工作积极性,进一步聚焦公司未来发展战略方向

公司发布了《2023年限制性股票激励计划(草案)》,对于2023-2024年业绩考核目标为:以2022年为基数,2023年营收增速不低于50%或净利润增速不低于60%,2024年营收增速不低于80%或净利润增速不低于110%(对应2023年基数约为营收增速不低于20%,净利润增速不低于31%)。公司推行股权激励有助于提升竞争力以及调动员工的工作积极性,进一步聚焦公司未来发展战略方向。

风险提示:新产品研发注册不及预期;市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用