中心思想

国产重组蛋白领先地位与mRNA领域先锋

本报告深入分析了近岸蛋白(688137.SH)作为国内重组蛋白行业领先者的核心竞争力、市场机遇及其财务表现。公司以重组蛋白技术为核心,产品及服务覆盖体外诊断、生物药、细胞治疗和疫苗等多个领域,在国内厂商中重组蛋白收入规模排名第二。

mRNA技术布局与业绩增长驱动

报告强调了mRNA技术广阔的市场前景,并指出近岸蛋白在该领域的前瞻性布局和显著优势,其mRNA原料酶及试剂市占率位居国产厂商第一。同时,公司凭借新冠诊断产品实现了营收高速增长,并带动常规业务稳健发展,为未来持续增长奠定基础。

主要内容

公司概况与财务表现

近岸蛋白成立于2009年,是一家专注于重组蛋白产品研发、生产、销售的高新技术企业。公司主营业务涵盖靶点及因子蛋白、重组抗体、酶及试剂三大领域,并提供相关CRO技术服务。目前已推出7700多种产品及服务项目,包括2900余种靶点及因子类蛋白、60余种重组抗体和500余种酶及试剂,成功交付4500余种CRO服务项目。2020年,公司重组蛋白收入规模在国内厂商中排名第二,在所有厂商中排名第四。

公司通过Legotein蛋白工程平台、蛋白分子进化平台、抗体开发平台和计算机辅助蛋白表达设计(CAPE)等核心技术平台,实现了从蛋白设计到应用验证的全流程自主掌握。公司股权结构稳定,实际控制人朱化星博士合计持股29.15%,核心管理团队经验丰富并与公司利益深度绑定。

财务方面,2019-2021年公司主营业务收入分别为3557万元、1.80亿元和3.42亿元,归母净利润分别为-850万元、8305万元和1.49亿元,保持较高增速。其中,新冠相关业务营收在2020年和2021年分别为1.13亿元和2.56亿元,占同期总营收比重达62.8%和74.8%,为公司带来丰厚现金流并切入知名诊断企业供应链。同期非新冠业务也保持了稳定的快速增长,年均复合增速达34.3%。公司毛利率整体呈上升趋势(2021年为87.72%),三费费率持续下降,盈利能力显著改善。

市场分析与产品优势

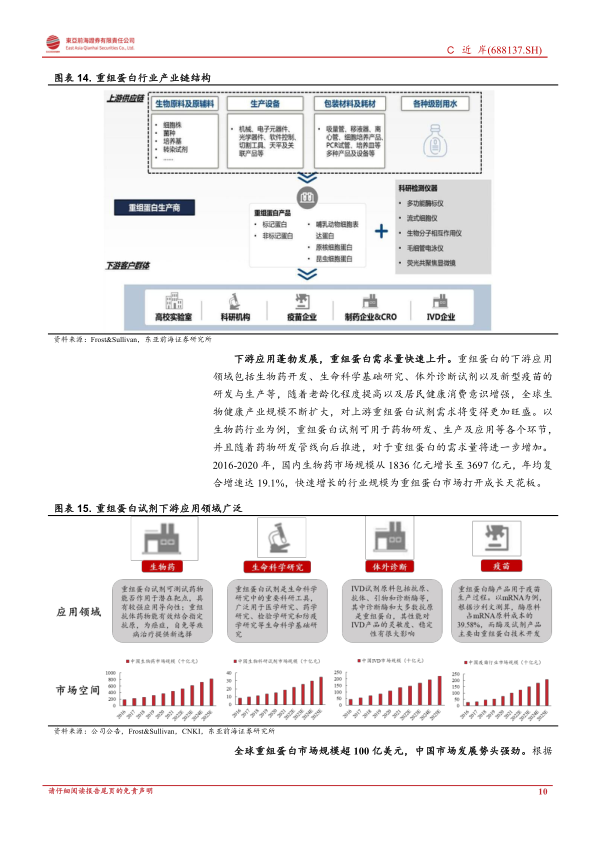

重组蛋白作为生命科学上游核心原材料,技术壁垒高,下游应用领域广泛,包括生物药开发、生命科学基础研究、体外诊断试剂和新型疫苗研发等。2020年全球重组蛋白市场规模达108亿美元,预计2025年将增至208亿美元,年均复合增速14.1%。中国市场发展更为迅速,2020年市场规模为145.4亿元,预计2025年将达到337.7亿元,年均复合增速18.4%。2020年中国重组蛋白市场竞争格局分散,近岸蛋白市占率为6.5%,位列本土企业前三。

mRNA技术被誉为“体内的药厂”,具有不进入细胞核、生产简易、成本低、开发周期短等颠覆性优势,应用领域广阔,包括预防性疫苗、治疗性疫苗和治疗药物。mRNA生产工艺复杂,上游原料酶及试剂是核心组成部分。2021年全球原料酶市场规模达52.2亿美元,预计2025年中国mRNA原料酶市场规模将达到14.7亿元。

近岸蛋白在mRNA原料酶及试剂领域具有明显优势,2013年开始布局,2020年实现规模化生产,2021年销售收入达1.29亿元,市占率达到39.8%,排名国产厂商第一。公司mRNA原料酶产品组合丰富,性能优异,与进口品牌相当,且采用无动物源性成分生产,满足GMP标准,安全质控更严格。目前已与沃森生物、艾博生物、石药集团等国内头部mRNA企业合作,已有4个使用公司mRNA原料酶的产品进入临床阶段。公司在菏泽建有符合GMP标准的mRNA疫苗酶生产基地,年产能可达50亿人份疫苗原料酶,并计划进一步扩大产能。此外,公司还提供从抗原到mRNA原液的一体化CRO服务。

在靶点及因子蛋白方面,公司拥有2989种产品,广泛应用于免疫诊断、抗体药、生命科学基础研究等领域。新冠疫情期间,公司利用CAPE平台快速开发出新冠诊断抗原试剂。公司产品认可度高,被SCI论文引用超过2000次。重组抗体方面,公司重组单克隆抗体具有序列明确、特异性强、批次间差异小等特点。新冠疫情期间,公司新冠中和抗体产品性能优异,成功进入雅培、艾康生物等国内外诊断行业龙头企业供应链。

盈利预测与估值

报告预计近岸蛋白2022-2024年将实现营业收入3.13亿元、3.39亿元和4.12亿元,同比变化分别为-8.56%、8.29%和21.73%。归母净利润预计为1.35亿元、1.50亿元和1.59亿元,同比变化分别为-9.32%、11.15%和5.58%。对应EPS分别为1.93/2.14/2.26元/股。

基于可比公司估值法,可比公司2023年平均PE为27倍。考虑到近岸蛋白在国内重组蛋白和mRNA原料酶及试剂领域的领先地位和稀缺性,报告首次覆盖给予公司“推荐”评级。

风险提示包括新冠疫情变动、新品研发失败以及市场竞争加剧等。

总结

近岸蛋白凭借其在重组蛋白领域深厚的技术积累和广泛的产品布局,已成为国内重组蛋白行业的佼佼者。公司在mRNA原料酶及试剂领域的先发优势和市场领先地位,使其有望抓住mRNA技术发展的历史性机遇。尽管新冠相关业务的波动可能带来短期影响,但公司非新冠业务的稳定增长以及与国内外头部企业的合作,为其长期发展奠定了坚实基础。报告预计公司未来营收和净利润将持续增长,并基于其核心竞争力、市场地位和增长潜力,给予“推荐”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用