中心思想

内镜诊疗器械市场领导者:增长驱动与投资价值

安杰思(688581.SH)作为国内内镜微创诊疗器械领域的领军企业,凭借其在国内外市场的持续拓围、产品线的不断迭代创新以及高效的研发体系,展现出显著的成长潜力。公司通过深化国内三甲医院覆盖面、积极拓展海外自有品牌销售,并成功推出可换装止血夹和双极电刀等优势产品,有望加速提升其在内镜诊疗领域的市场占有率。财务数据显示,安杰思在2019年至2023年间实现了营业收入29%和归母净利润41%的复合年增长率,毛利率和净利率均保持在较高水平,且现金流充裕,盈利能力强劲。鉴于其相对较低的估值和广阔的国内外市场拓展空间,本报告首次覆盖并给予“买入”评级。

核心技术与全球布局:安杰思的增长引擎

安杰思的核心竞争力在于其差异化的技术创新和全球化的市场布局。公司坚持以临床需求为导向的研发策略,在止血闭合、EMR/ESD等核心产品线上拥有多项独有技术,如可拆卸止血夹和双极回路技术,这些技术显著提升了手术安全性和效率,并降低了诊疗成本。同时,公司积极开拓海外市场,自有品牌销售额快速增长,与ODM模式共同构筑了稳定的海外营收基础。通过“生产+营销+研发”的战略协同,以及募集资金项目的有效落地,安杰思正不断扩大产能、完善营销网络、提升研发实力,为未来的持续增长奠定坚实基础。

主要内容

市场机遇与政策支持:内镜诊疗器械行业的国产替代浪潮

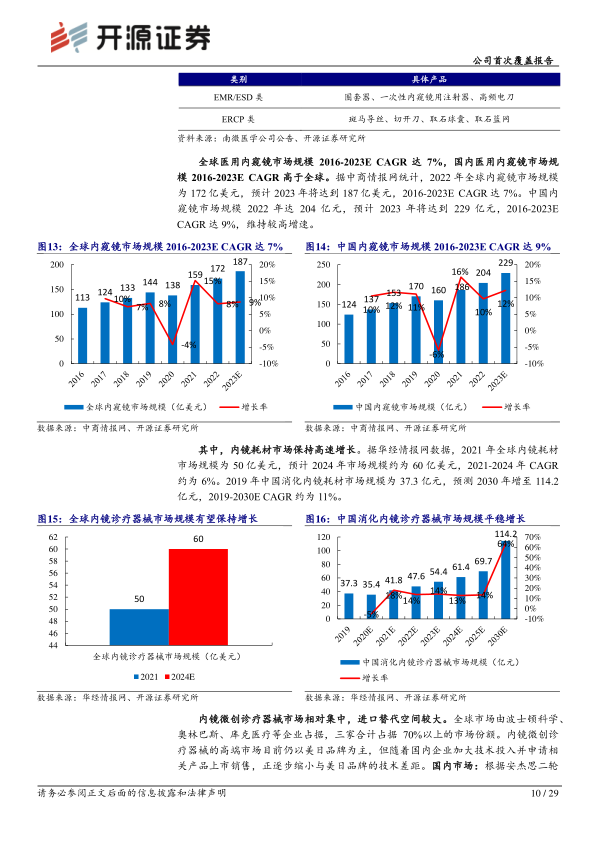

内镜诊疗器械市场规模稳健增长,进口替代空间广阔

全球医用内窥镜市场规模在2016年至2023年间以7%的复合年增长率(CAGR)增长,预计2023年达到187亿美元。中国市场增速更快,同期CAGR达9%,2022年市场规模为204亿元,预计2023年将达到229亿元。内镜耗材市场同样保持高速增长,2019年中国消化内镜耗材市场规模为37.3亿元,预计2030年将增至114.2亿元,CAGR约为11%。

尽管高端市场目前仍由波士顿科学、奥林巴斯、库克医疗等美日品牌主导,合计占据全球70%以上的市场份额,但国内企业通过加大技术投入和产品迭代,正逐步缩小与国际品牌的技术差距。根据安杰思的回复意见,国产品牌产品约占境内内镜微创诊疗器械整体市场规模的50%,其中安杰思在2021年境内市场份额已达15%。这表明内镜微创诊疗器械市场存在巨大的进口替代空间。

政策推动行业发展,需求端潜力巨大

中国医疗器械行业政策日益完善,多项利好政策助推内镜微创诊疗器械行业高质量发展。例如,“十三五”卫生与健康科技创新专项规划强调运用微创手术器械等创新成果,国家统计局将医用高频仪器设备归为“先进医疗设备及器械制造”。带量采购政策虽可能对产品价格造成一定压力,但长期有利于具有技术实力和成本优势的企业提升市场份额,淘汰落后产能。例如,浙江省和福建省已将圈套器纳入带量采购,平均降幅达78.27%;河北省牵头的联盟采购中,可吸收血管结扎夹、一次性活检针等产品也实现了显著降价。安杰思在京津冀“3+N”联盟止血夹集采中虽未中选,但公司测算其对2023年度国内营业收入的影响有限,约占5.7%-6.3%,占整体营收的2.9%-3.2%。

从需求端看,中国内镜诊疗器械市场未来需求旺盛。首先,人口老龄化加剧和生活方式改变导致消化道疾病高发。中国40岁以上人口占比不断提升,2021年60岁以上人口占比达19%。中国是消化道疾病高发国,胃癌、食管癌等恶性肿瘤发病和死亡约占全球一半。早期胃癌5年存活率高达90%以上,凸显了早筛早诊的重要性。其次,中国胃镜、肠镜、ERCP等内镜检查的开展率远低于发达国家,存在巨大的提升空间。例如,2012年中国每十万人胃镜开展水平仅与德国2006年相当,肠镜开展率仅为美国2009年的约1/8。最后,《健康中国行动—癌症防治行动实施方案(2023—2030年)》等政策的实施,将进一步完善癌症防治体系,推广消化道肿瘤早筛早诊,持续释放内镜诊疗需求。同时,内镜手术技术的不断发展和产品优化,也将带动内镜诊疗器械的整体发展。

安杰思的竞争优势:技术创新、市场拓展与财务稳健

核心技术驱动产品差异化,新产品放量可期

安杰思作为国家高新技术企业和专精特新“小巨人”企业,坚持研发创新,已形成涵盖止血闭合类、EMR/ESD类、活检类、ERCP类和诊疗仪器类五大门类的丰富产品线。

在止血闭合类产品中,安杰思的止血夹是国内首批获得第三类医疗器械注册证的产品,并利用核心技术实现了旋转和预夹技术、可拆卸技术、夹子辅助组织牵引技术、可换装技术和连发技术等创新功能。其中,可拆卸技术和兼具预夹及旋转功能的可换装技术为公司独有,显著提升了操作安全性、缩短手术时间并降低了诊疗成本。公司止血夹产品销量从2020年的76万件增长至2022年的181万件,复合年增长率达54%,市场份额在2022年增至16%。2023年上半年,可换装止血夹已获国内三类注册证并在欧洲实现批量销售,未来有望进一步增加市场份额。

在EMR/ESD类产品中,安杰思独有的双极回路技术是其核心优势。双极黏膜切开刀、双极电圈套器等双极产品通过将负极板内置于内镜前端透明帽上,大幅缩短了电流经过人体的距离,将电流方向从纵向贯穿消化道壁改为横向沿消化道黏膜方向,从而显著降低了组织损伤和穿孔风险,并避免了对体内其他电子诊疗装置的干扰,扩大了手术适用人群。2018年至2023年,EMR/ESD类产品销售收入从1118万元增长至1.05亿元,复合年增长率高达56.52%,毛利率也从40.67%提升至66.25%。尽管双极产品在2022年收入占比仅为0.16%,但其优越性能已获得临床医生认可,未来有望逐步替代现有单极产品,成为新的业绩增长点。

此外,公司在活检类产品中应用啮合活检技术,实现多角度啮合,提高活组织取样效率和安全性;在ERCP类产品中,安全防嵌顿技术应用于取石网篮,碟形球囊成型技术应用于球囊取石导管,可控成型技术应用于导丝,均有效提升了手术安全性和成功率;在诊疗仪器类产品中,温控和量控技术应用于内镜用二氧化碳送气装置,避免了手术风险。2020年至2022年,公司核心技术产品收入占主营业务收入的比例均超过94%,显示出核心技术对公司业绩的强大支撑。

国内外市场齐头并进,自有品牌销售加速

安杰思凭借过硬的产品质量和市场知名度,在国内市场已建立起覆盖全国重点城市的营销网络,主力产品在2300余家医院应用,其中三甲医院覆盖率达44%。在海外市场,公司产品已获得美国FDA和欧盟CE等认证,销往全球40多个国家和地区。2023年,公司新增海外注册证书44张,新增海外客户34家。

公司国内外业务呈现高速增长态势。2019年至2023年,国内营业收入从1.06亿元增长至2.64亿元,CAGR为25.4%;同期海外营收从0.76亿元增长至2.45亿元,CAGR为33.93%。2023年,国内外营收分别占总营收的52%和48%,业务结构均衡。公司海外销售以ODM贴牌为主,但正积极推动自有品牌销售。2023年上半年,海外自有品牌销售额同比增长91.87%,占海外销售额的20%,且毛利率与ODM产品相近。未来,随着自有品牌销售规模的扩大,公司海外业绩有望持续增长。

财务表现稳健,股权激励彰显发展信心

安杰思的财务数据表现优异。2019年至2023年,公司营业收入从1.83亿元增长至5.09亿元,复合年增长率达29%;归母净利润从0.55亿元增长至2.17亿元,复合年增长率达41%。2024年第一季度,公司实现营业收入1.12亿元,同比增长23%;归母净利润0.53亿元,同比增长54%。公司毛利率整体呈增长趋势,2023年为70.9%,2024年第一季度提升至71.8%。净利率也从2019年的29.9%增长至2023年的42.7%,显示出强大的盈利能力。费用率总体保持稳定并呈下降趋势,2024年第一季度为22%。此外,公司经营活动获取现金能力强劲并逐年提升,2024年第一季度在手现金及现金等价物余额达19.34亿元,为公司持续发展提供了充足的资金保障。

为绑定核心人员利益,激发团队积极性,公司于2023年8月发布限制性股票激励计划,拟向69名激励对象授予限制性股票,并设定了高业绩目标:2025年营业收入目标为9.11亿元或净利润目标为3.09亿元。这充分彰显了公司对未来发展的信心和潜力。

“生产+营销+研发”战略协同,募集资金助力腾飞

安杰思通过“生产+营销+研发”的战略协同,拉动公司未来发展。在研发方面,公司研发费用率稳定在9%左右,研发团队规模不断壮大,2023年研发人员占比达17.74%。公司建立了以临床需求为导向、以产品创新及工艺优化为路径、以行业信息为支持的高效研发体系,并创造了“三棵树”技术创新理念。2023年,公司新增申请40项发明专利,累计获得授权50项发明专利,并获得46张注册证,研发储备充足,多系列产品在研,如单光纤成像技术、辅助治疗机器人和软性内镜诊疗等。

公司首次公开发行股票募集资金总额约为18.20亿元,其中7.707亿元将投资于年产1000万件医用内窥镜设备及器械项目、营销服务网络升级建设项目、微创医疗器械研发中心项目以及补充流动资金。这些募投项目将有效扩大公司生产能力、提升自动化水平、完善营销布局、提升研发效益,从而增强公司综合竞争力,提升品牌形象,符合公司未来发展规划。

总结

安杰思作为国内内镜微创诊疗器械行业的“小巨人”企业,在快速增长且进口替代空间巨大的市场中占据有利地位。公司凭借其独特的双极回路技术、可换装止血夹等核心技术,实现了产品的差异化竞争优势,并在国内外市场同步发力,取得了显著的业绩增长。稳健的财务表现、充足的现金流以及有效的股权激励机制,为公司的持续发展提供了坚实基础。通过募投项目的实施,公司将进一步强化“生产+营销+研发”的战略协同,扩大产能、优化市场布局、提升研发实力,从而充分释放其增长潜力。尽管面临新产品推广不及预期、贸易摩擦及汇率波动、带量采购等风险,但考虑到公司当前较低的估值和广阔的国内外市场拓展潜力,安杰思具备较高的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用