华康医疗(301235)

事件

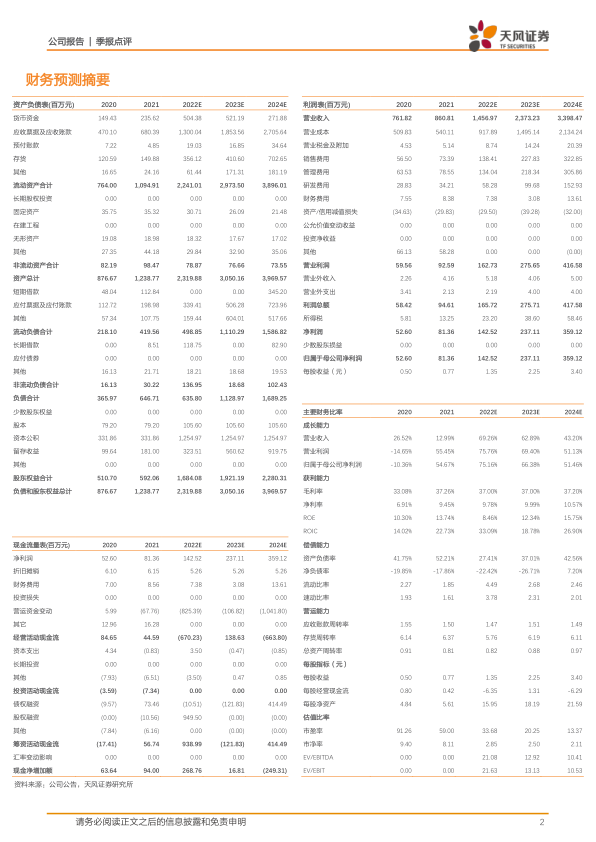

公司发布2022年三季报,2022年前三季度实现营业收入7.79亿元,同比增长57.34%;归母净利润5631.56万元,同比增长75.23%;扣非后归母净利润5137.52万元,同比增加64.82%。经营活动产生的现金流量净额为-2.82亿元,同比下降127.25%;

净化系统完工进度加快,三季度业绩维持高增速

2022年Q3公司实现营业收入3.83亿元,同比增长97.86%,2022年Q3归母净利润3962.48万元,同比增长63.03%;扣非归母净利润3803.86万元,同比增长56.85%。2022年前三季度公司业绩实现高增长主要系公司医疗净化系统集成完工项目增多所致。

订单质量趋于优质化,标杆项目树立区域口碑

截至2022年第三季度,公司在手订单金额为17.35亿元,其中医疗净化系统集成业务在手订单金额为14.61亿元。2022年第三季度,公司订单喜获捷报,期间,相继拿下四川大学华西厦门医院净化系统采购及安装中标项目(中标金额1.21亿元),南宫市人民医院综合能力提升项目一标段施工项目(中标金额8001万元),康桥健康产业园康桥单元部分地块医疗专项-医疗净化工程项目(中标金额:1.17亿元)等,订单金额均超8000万。同时,公司通过标杆项目获得外省医院的认可,有效打开区域市场。

市场营销运维中心铺建,全国市场开拓未来可期

在医疗新基建推动下,医疗基础建设近两年积极布局,叠加新冠疫情影响,使院感防控重视程度不断提升。随着2021年十四五医疗规划出台,新建医院、传染病楼和疾病救治基地等医疗基础建设规划逐步落地。在新基建浪潮下,公司为了更好的服务客户、进一步提高市占比,实现市场全面渗透,公司募投项目“营销及运维中心建设项目”升级,将运维、销售、技术人员捆绑起来,对各地市实行立体式营销,提升全国各地市场营销、售后运维的区域中心地位。随着市场营销运维中心的不断成熟,有望不断提升市场渗透率。

盈利预测与评级

根据公司2022年三季报业绩情况,维持公司2022-2024年营业收入14.57/23.73/33.98亿元,归母净利润1.43/2.37/3.59亿元,EPS分别为1.35/2.25/3.40元/股。维持“买入”评级。

风险提示:市场竞争加剧风险,应收账款坏账风险,疫情反复影响施工进度等风险,中标项目尚未签署正式合同,仍然存在一定的不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用