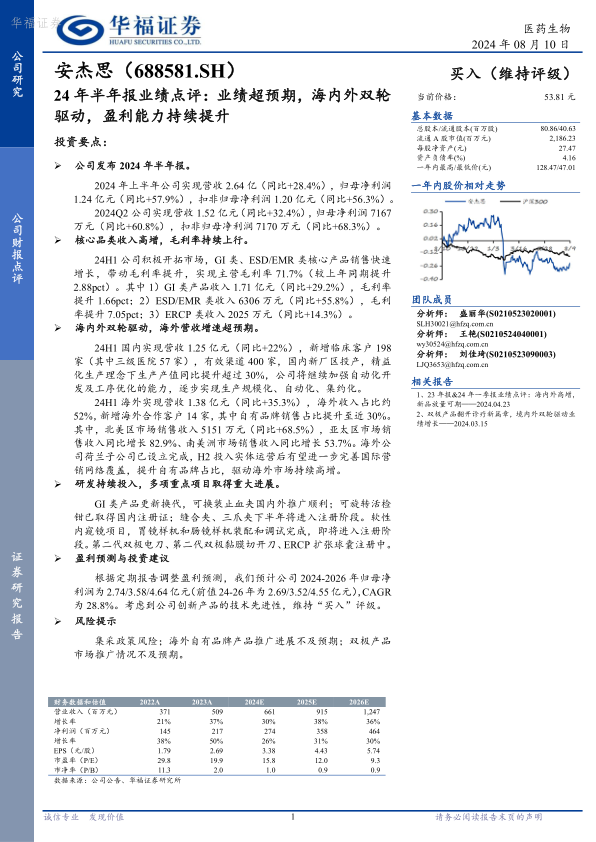

安杰思(688581)

投资要点:

公司发布2024年半年报。

2024年上半年公司实现营收2.64亿(同比+28.4%),归母净利润1.24亿元(同比+57.9%),扣非归母净利润1.20亿元(同比+56.3%)。2024Q2公司实现营收1.52亿元(同比+32.4%),归母净利润7167万元(同比+60.8%),扣非归母净利润7170万元(同比+68.3%)。

核心品类收入高增,毛利率持续上行。

24H1公司积极开拓市场,GI类、ESD/EMR类核心产品销售快速增长,带动毛利率提升,实现主营毛利率71.7%(较上年同期提升2.88pct)。其中1)GI类产品收入1.71亿元(同比+29.2%),毛利率提升1.66pct;2)ESD/EMR类收入6306万元(同比+55.8%),毛利率提升7.05pct;3)ERCP类收入2025万元(同比+14.3%)。

海内外双轮驱动,海外营收增速超预期。

24H1国内实现营收1.25亿元(同比+22%),新增临床客户198家(其中三级医院57家),有效渠道400家,国内新厂区投产,精益化生产理念下生产产值同比提升超过30%,公司将继续加强自动化开发及工序优化的能力,逐步实现生产规模化、自动化、集约化。

24H1海外实现营收1.38亿元(同比+35.3%),海外收入占比约52%,新增海外合作客户14家,其中自有品牌销售占比提升至近30%。其中,北美区市场销售收入5151万元(同比+68.5%),亚太区市场销售收入同比增长82.9%、南美洲市场销售收入同比增长53.7%。海外公司荷兰子公司已设立完成,H2投入实体运营后有望进一步完善国际营销网络覆盖,提升自有品牌占比,驱动海外市场持续高增。

研发持续投入,多项重点项目取得重大进展。

GI类产品更新换代,可换装止血夹国内外推广顺利;可旋转活检钳已取得国内注册证;缝合夹、三爪夹下半年将进入注册阶段。软性内窥镜项目,胃镜样机和肠镜样机装配和调试完成,即将进入注册阶段。第二代双极电刀、第二代双极黏膜切开刀、ERCP扩张球囊注册中。

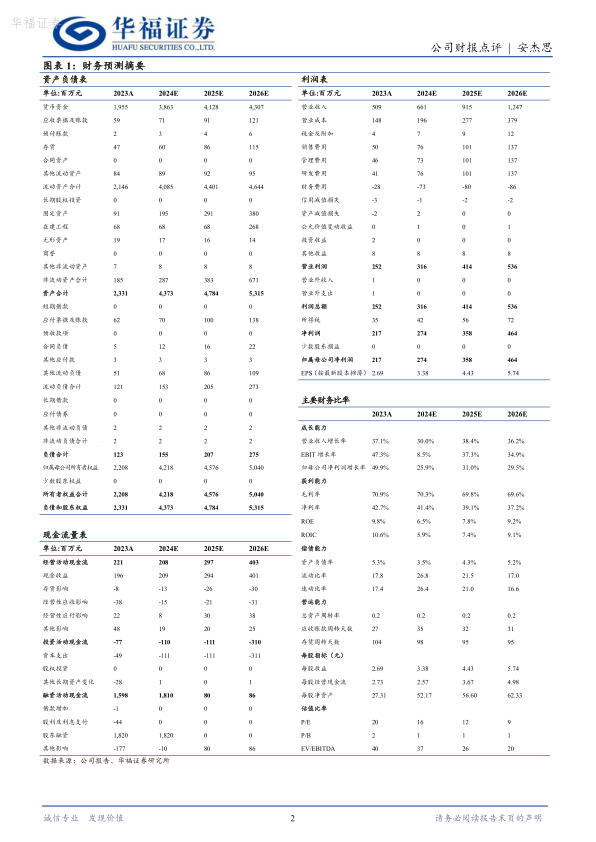

盈利预测与投资建议

根据定期报告调整盈利预测,我们预计公司2024-2026年归母净利润为2.74/3.58/4.64亿元(前值24-26年为2.69/3.52/4.55亿元),CAGR为28.8%。考虑到公司创新产品的技术先进性,维持“买入”评级。

风险提示

集采政策风险;海外自有品牌产品推广进展不及预期;双极产品市场推广情况不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用