中心思想

康柏西普驱动业绩增长,多元化布局奠定长期基础

本报告深入分析了康弘药业(002773.SZ)在化学制药、中成药和生物药三大领域的市场表现与未来潜力,核心观点在于其国产创新生物药康柏西普注射剂在成功进入国家医保目录后,将成为公司未来业绩高速增长的主要驱动力。报告指出,康柏西普作为眼底疾病治疗领域的Anti-VEGF靶点新药,在国内市场将迎来快速放量,同时其FDA三期临床进展也为海外市场拓展带来了巨大想象空间。此外,公司在化药和中成药领域的成熟品种,如阿立哌唑、文拉法辛、莫沙必利以及独家中成药,通过医保覆盖和进口替代策略,将保持稳定增长,为公司整体业绩提供坚实支撑。康弘药业丰富的在研管线,特别是多个重磅生物药品种,预示着公司长期的创新能力和市场竞争力。

稳健财务表现与积极市场展望

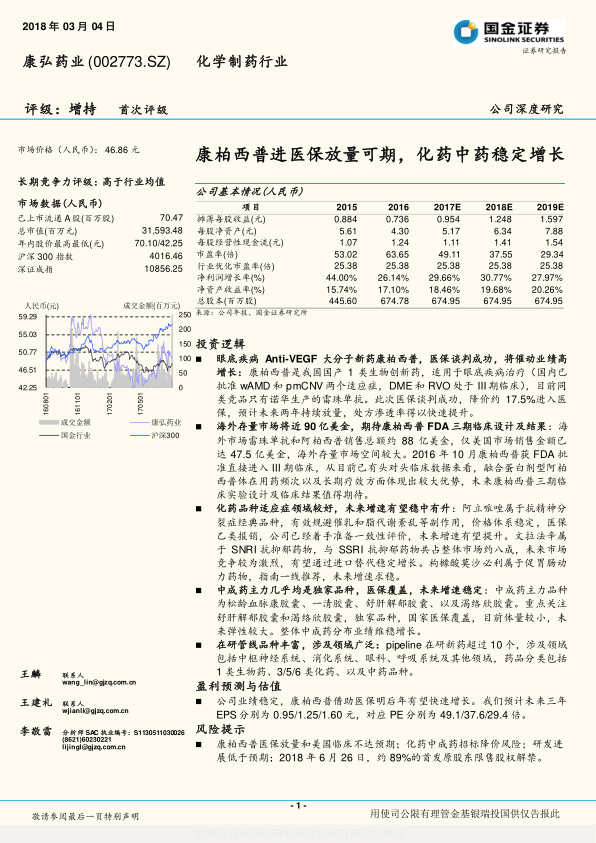

康弘药业展现出稳健的财务增长态势,2016年收入达到25.4亿元,同比增长22.4%,毛利率高达90.41%。生物药康柏西普的收入和毛利占比持续提升,从2014年的3.6%增至2016年的18.4%,且毛利率增幅显著。报告预测,未来三年公司EPS将分别达到0.95元、1.25元和1.60元,对应PE分别为49.1倍、37.6倍和29.4倍,维持“增持”评级,体现了市场对其长期竞争力和增长潜力的积极认可。尽管存在康柏西普放量不及预期、化药中成药招标降价以及研发进展低于预期等风险,但公司凭借其多元化的产品组合、持续的研发投入和优化的市场策略,有望在医药行业保持领先地位。

主要内容

生物药康柏西普:医保放量与国际化前景

国内市场:医保谈判成功,业绩高增长可期

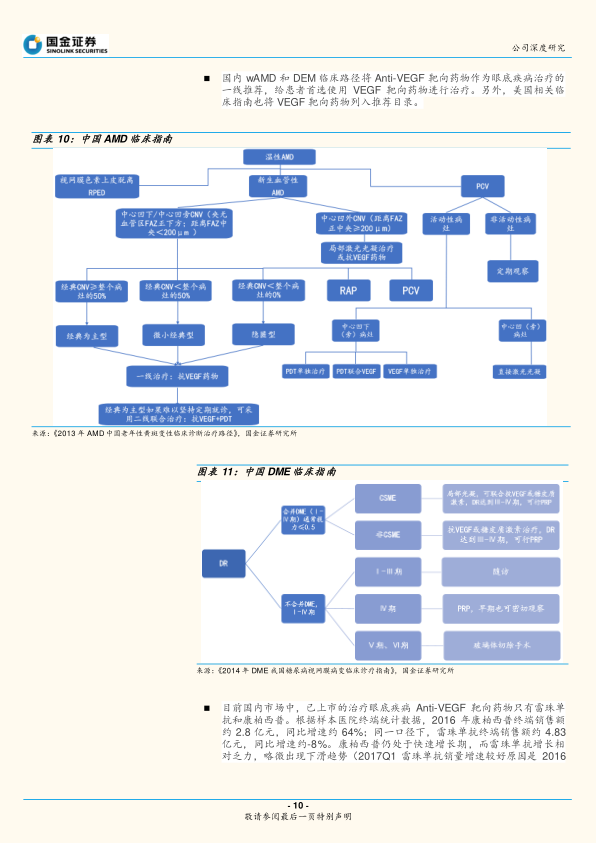

康柏西普注射剂作为我国国产1类生物创新药,主要用于治疗眼底疾病,目前已获批wAMD和pmCNV两个适应症,DME和RVO处于III期临床。其同类竞品主要为诺华的雷珠单抗。报告指出,康柏西普在2017年医保谈判中成功降价约17.5%进入医保目录,预计未来两年将持续放量,处方渗透率快速提升。

从市场数据来看,2016年康柏西普在样本医院终端销售额约2.8亿元,同比增长64%,而同期雷珠单抗终端销售额约4.83亿元,同比增速为-8%。这表明康柏西普正处于快速增长期,并逐步侵蚀竞品市场份额。医保谈判后,康柏西普的年用药数量预计为6支,降价后每支价格约5550元。报告通过“5D3S”药品评估模型和对四川省医保经验的模拟测算,认为医保谈判对短期业绩的负面影响有限,但将显著推动销量增长,预计2019年康柏西普销售额理论值可达约15亿人民币,对公司整体业绩贡献为正。

海外市场:FDA三期临床进展值得期待

全球眼底疾病Anti-VEGF靶向药物市场规模巨大,雷珠单抗和阿柏西普2016年全球销售额分别约为33亿和55亿美金,仅美国市场销售金额已达47.5亿美金,患者渗透率约为20%。康柏西普于2016年10月获得FDA批准直接进入III期临床,有望加速开拓海外市场。

报告分析了阿柏西普与雷珠单抗的头对头临床数据,指出融合蛋白剂型(如阿柏西普和康柏西普)在用药频次和长期疗效方面具有优势。阿柏西普在糖尿病黄斑水肿(DME)领域的临床疗效优于雷珠单抗和贝伐单抗,且在眼底损伤越严重时优势越明显,长期优势更为显著。鉴于康柏西普同样是融合蛋白剂型并直接进入FDA III期临床,其海外临床设计及结果备受期待。报告采用“国金医药创新药七步估值”方法,对康柏西普美国市场估值约195亿人民币,核心假设包括美国市场销售额约1000美金/支,销售峰值预计10亿美金左右,FCFF Margin峰值约45-50%。这表明康柏西普在海外市场具有巨大的潜在空间。

化药与中成药:稳健增长与结构优化

化药品种:适应症优势与市场地位巩固

康弘药业的化药品种在各自适应症领域表现良好,未来增速有望稳中有升。

阿立哌唑: 作为抗精神分裂症的经典品种,阿立哌唑属于5-HT-DA系统稳定剂,具有独特的药效定位和明显的副作用优势(几乎没有催乳和脂代谢紊乱等副作用),患者粘性强。国内市场竞争较少,主要有原研日本大冢制药、上药中西制药、恩华制药和康弘药业四家企业。2014年康弘阿立哌唑出厂口径销售额为2.67亿元,同比增长15.3%。2015年康弘药业已占据样本医院市场约70%的份额,原研大冢仅约10%。2017年新版国家医保目录将其从“乙类”调整为“甲类”,预计将进一步推动销量。在招标价格方面,康弘阿立哌唑价格体系稳定,降幅较少,且公司已着手进行一致性评价,有望巩固其市场龙头地位。

文拉法辛: 属于SNRI抗抑郁药物,是抗抑郁药物市场的主流类别之一,与SSRI药物共占市场约八成。文拉法辛起效更快,对抑郁伴随的躯体疼痛有效,且抗焦虑效果显著。国内市场竞争激烈,有近10家企业生产,包括原研美国惠氏、康弘药业等。2014年康弘文拉法辛收入约1.67亿元,同比增长19%。2015年公司文拉法辛销量占整体市场比例约50%,外资原研仍占32%。医保目录将其列为“乙类”报销。尽管国产文拉法辛中标均价降幅较大(10%-28%),但康弘药业的降幅相对温和,是国产企业中最小的。考虑到医保覆盖、进口替代趋势以及公司在市场中的龙头地位,预计该品种将以略高于行业均速稳定增长。

枸橼酸莫沙必利: 作为促胃肠动力药物,莫沙必利是选择性5-HT4受体激动剂,具有安全性高、无锥体外系反应等优势。国内胃肠道疾病临床指南已将其列为“一级治疗方案”。国内市场有约6家企业生产,包括原研日本住友、康弘药业等。2014年康弘莫沙必利销售额约2.72亿元,同比增长17.8%。2015年康弘莫沙必利销量行业占比约32%,国产莫沙必利销量占比超过90%,市场已进入成熟期,进口替代基本完成。医保目录将其列为“乙类”报销。由于市场成熟和竞争激烈,各品种中标均价降幅较大,但该品种仍将为公司提供稳定的业绩支撑。

中成药品种:独家优势与医保全覆盖

康弘药业的中成药主力品种包括松龄血脉康胶囊、一清胶囊、舒肝解郁胶囊和渴络欣胶囊等,其中大部分为独家品种,且医保覆盖全面,未来有望保持稳定增长。

- 松龄血脉康胶囊和玄麦甘桔胶囊: 2017年新版医保目录将其列为“甲类”报销。

- 舒肝解郁胶囊: 独家品种,主要功能为疏肝解郁,健脾安神,适用于轻、中度单相抑郁症。2015年终端样本医院销售额约2.16亿元,同比增长23%。日服用金额约7元,且在国家乙类医保目录中。体量较小,适应症领域好,销售有卖点,未来增速可期。

- 渴络欣胶囊: 独家品种,适用于糖尿病肾病属气阴两虚兼夹血瘀证。2017年新版医保目录将其列入国家“乙类”报销范围,此前已进入14个省份的增补医保目录。中标均价稳定,降幅较小,未来销量增速可期。

整体而言,中成药部分将进入稳定自然增长阶段,其中舒肝解郁胶囊和渴络欣胶囊的未来业绩弹性较大。

研发管线:丰富布局,潜力巨大

康弘药业拥有丰富的在研管线,共有13个品种,涉及中枢神经系统、消化系统、眼科、呼吸系统等多个适应症领域。新药类别涵盖1类生物药、3/5/6类化药以及中成药。

- KH903: Anti-VEGF靶点大分子药物,1类生物药,主要针对结直肠癌等实体瘤,目前处于II/III期临床阶段,预计2020年上市。

- KH906: 同样是Anti-VEGF靶点大分子药物,1类生物药,剂型为滴眼液,针对眼表创伤等疾病领域,已获批临床,预计2025年上市,有望成为未来重磅品种。

- KH902: 1类生物药,针对糖尿病黄斑水肿(DME)和视网膜分支静脉阻塞(RVO),目前处于III期临床,预计2018年和2019年上市。

这些在研品种,特别是重磅生物药,将为公司提供持续的创新动力和长期的增长潜力。

总结

康弘药业凭借其在生物药、化药和中成药领域的多元化布局,展现出稳健的增长潜力和市场竞争力。核心生物药康柏西普在成功进入国家医保目录后,将迎来国内市场的快速放量,同时其海外FDA三期临床进展也为公司打开了国际市场的大门,预计将成为未来业绩增长的主要驱动力。在化药领域,阿立哌唑凭借其独特的药效优势和稳定的价格体系,在医保升级的推动下有望进一步巩固市场地位;文拉法辛和莫沙必利则通过进口替代和成熟市场策略,保持稳定增长。中成药部分,独家品种如舒肝解郁胶囊和渴络欣胶囊在医保全覆盖的背景下,具备较好的增长弹性。此外,公司丰富的在研管线,特别是多个重磅生物药品种,为公司长期发展奠定了坚实基础。尽管面临医保放量不确定性、招标降价和研发进展风险,但康弘药业的整体投资价值和长期竞争力评级高于行业均值,未来发展前景广阔。

微信扫一扫-立即使用

微信扫一扫-立即使用