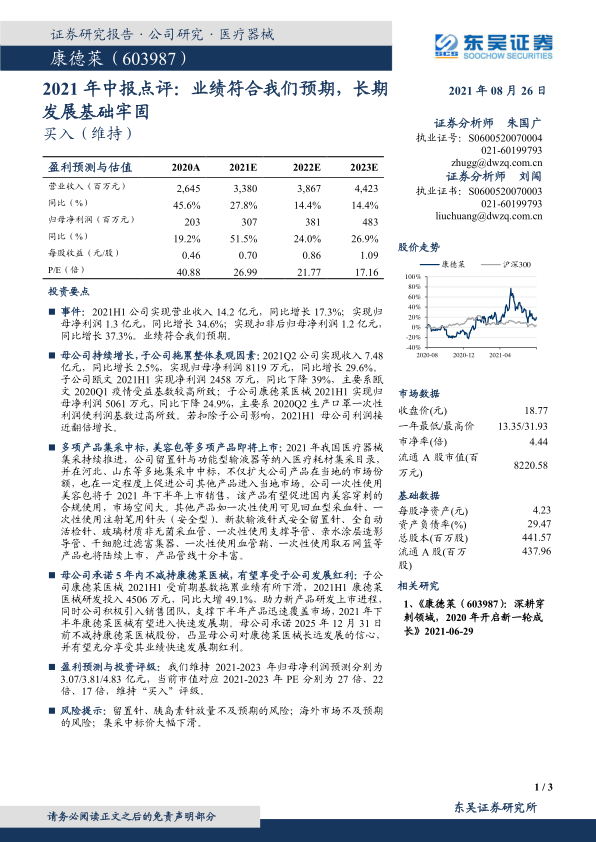

康德莱(603987)

事件:2021H1公司实现营业收入14.2亿元,同比增长17.3%;实现归母净利润1.3亿元,同比增长34.6%;实现扣非后归母净利润1.2亿元,同比增长37.3%。业绩符合我们预期。

母公司持续增长,子公司拖累整体表观因素:2021Q2公司实现收入7.48亿元,同比增长2.5%,实现归母净利润8119万元,同比增长29.6%。子公司瓯文2021H1实现净利润2458万元,同比下降39%,主要系瓯文2020Q1疫情受益基数较高所致;子公司康德莱医械2021H1实现归母净利润5061万元,同比下降24.9%,主要系2020Q2生产口罩一次性利润使利润基数过高所致。若扣除子公司影响,2021H1母公司利润接近翻倍增长。

多项产品集采中标,美容包等多项产品即将上市:2021年我国医疗器械集采持续推进,公司留置针与功能型输液器等纳入医疗耗材集采目录,并在河北、山东等多地集采中中标,不仅扩大公司产品在当地的市场份额,也在一定程度上促进公司其他产品进入当地市场。公司一次性使用美容包将于2021年下半年上市销售,该产品有望促进国内美容穿刺的合规使用,市场空间大。其他产品如一次性使用可见回血型采血针、一次性使用注射笔用针头(安全型)、新款输液针式安全留置针、全自动活检针、玻璃材质非无菌采血管、一次性使用支撑导管、亲水涂层造影导管、干细胞过滤富集器、一次性使用血管鞘、一次性使用取石网篮等产品也将陆续上市,产品管线十分丰富。

母公司承诺5年内不减持康德莱医械,有望享受子公司发展红利:子公司康德莱医械2021H1受前期基数拖累业绩有所下滑,2021H1康德莱医械研发投入4506万元,同比大增49.1%,助力新产品研发上市进程,同时公司积极引入销售团队,支撑下半年产品迅速覆盖市场,2021年下半年康德莱医械有望进入快速发展期。母公司承诺2025年12月31日前不减持康德莱医械股份,凸显母公司对康德莱医械长远发展的信心,并有望充分享受其业绩快速发展期红利。

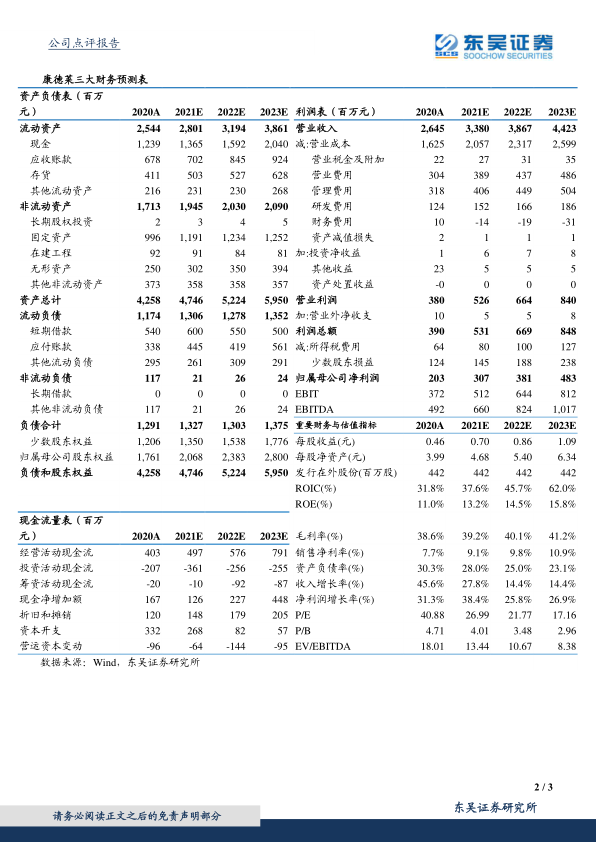

盈利预测与投资评级:我们维持2021-2023年归母净利润预测分别为3.07/3.81/4.83亿元,当前市值对应2021-2023年PE分别为27倍、22倍、17倍,维持“买入”评级。

风险提示:留置针、胰岛素针放量不及预期的风险;海外市场不及预期的风险;集采中标价大幅下滑。

微信扫一扫-立即使用

微信扫一扫-立即使用