康德莱(603987)

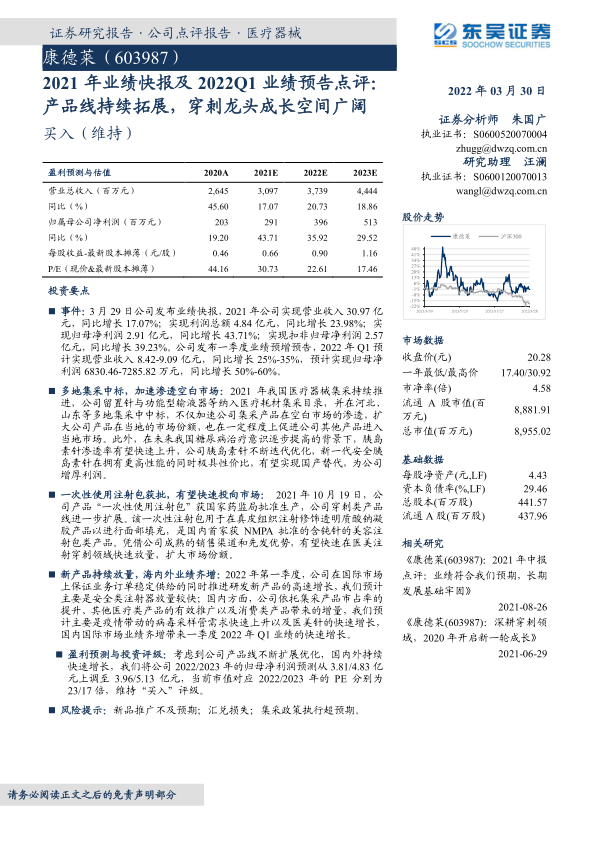

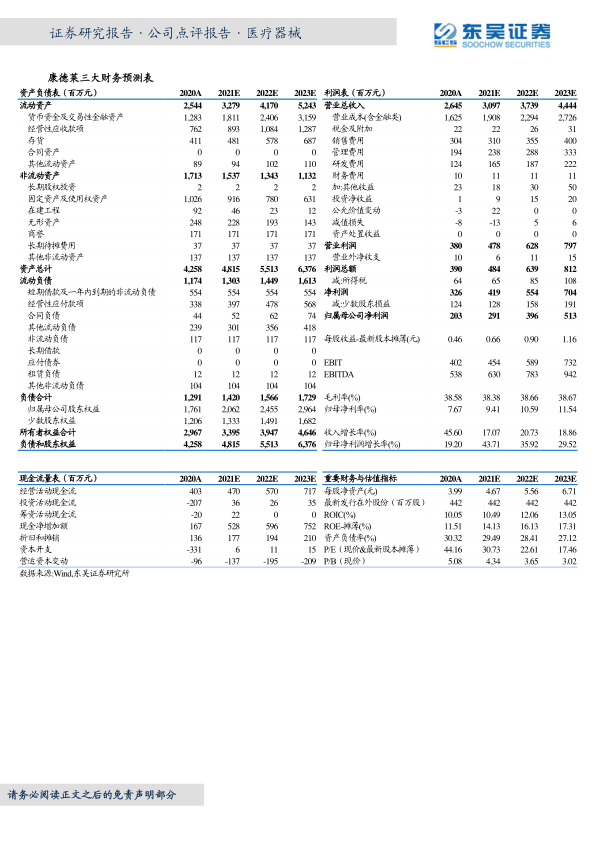

事件:3月29日公司发布业绩快报,2021年公司实现营业收入30.97亿元,同比增长17.07%;实现利润总额4.84亿元,同比增长23.98%;实现归母净利润2.91亿元,同比增长43.71%;实现扣非归母净利润2.57亿元,同比增长39.23%。公司发布一季度业绩预增预告,2022年Q1预计实现营业收入8.42-9.09亿元,同比增长25%-35%,预计实现归母净利润6830.46-7285.82万元,同比增长50%-60%。

多地集采中标,加速渗透空白市场:2021年我国医疗器械集采持续推进,公司留置针与功能型输液器等纳入医疗耗材集采目录,并在河北、山东等多地集采中中标,不仅加速公司集采产品在空白市场的渗透,扩大公司产品在当地的市场份额,也在一定程度上促进公司其他产品进入当地市场。此外,在未来我国糖尿病治疗意识逐步提高的背景下,胰岛素针渗透率有望快速上升,公司胰岛素针不断迭代优化,新一代安全胰岛素针在拥有更高性能的同时极具性价比,有望实现国产替代,为公司增厚利润。

一次性使用注射包获批,有望快速投向市场:2021年10月19日,公司产品“一次性使用注射包”获国家药监局批准生产,公司穿刺类产品线进一步扩展。该一次性注射包用于在真皮组织注射修饰透明质酸钠凝胶产品以进行面部填充,是国内首家获NMPA批准的含钝针的美容注射包类产品。凭借公司成熟的销售渠道和先发优势,有望快速在医美注射穿刺领域快速放量,扩大市场份额。

新产品持续放量,海内外业绩齐增:2022年第一季度,公司在国际市场上保证业务订单稳定供给的同时推进研发新产品的高速增长,我们预计主要是安全类注射器放量较快;国内方面,公司依托集采产品市占率的提升、其他医疗类产品的有效推广以及消费类产品带来的增量,我们预计主要是疫情带动的病毒采样管需求快速上升以及医美针的快速增长,国内国际市场业绩齐增带来一季度2022年Q1业绩的快速增长。

盈利预测与投资评级:考虑到公司产品线不断扩展优化,国内外持续快速增长,我们将公司2022/2023年的归母净利润预测从3.81/4.83亿元上调至3.96/5.13亿元,当前市值对应2022/2023年的PE分别为23/17倍,维持“买入”评级。

风险提示:新品推广不及预期;汇兑损失;集采政策执行超预期。

微信扫一扫-立即使用

微信扫一扫-立即使用