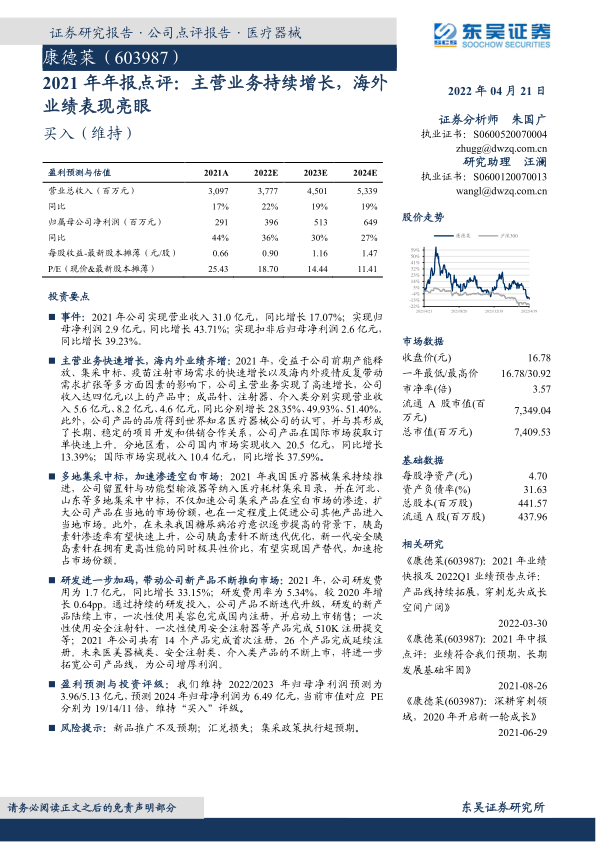

康德莱(603987)

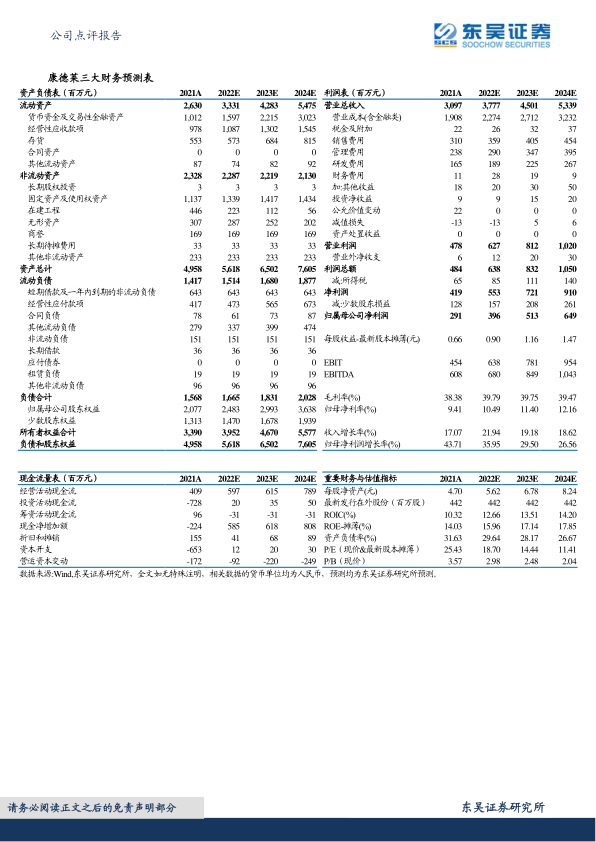

事件:2021年公司实现营业收入31.0亿元,同比增长17.07%;实现归母净利润2.9亿元,同比增长43.71%;实现扣非后归母净利润2.6亿元,同比增长39.23%。

主营业务快速增长,海内外业绩齐增:2021年,受益于公司前期产能释放、集采中标、疫苗注射市场需求的快速增长以及海内外疫情反复带动需求扩张等多方面因素的影响下,公司主营业务实现了高速增长,公司收入达四亿元以上的产品中:成品针、注射器、介入类分别实现营业收入5.6亿元、8.2亿元、4.6亿元,同比分别增长28.35%、49.93%、51.40%。此外,公司产品的品质得到世界知名医疗器械公司的认可,并与其形成了长期、稳定的项目开发和供销合作关系,公司产品在国际市场获取订单快速上升。分地区看,公司国内市场实现收入20.5亿元,同比增长13.39%;国际市场实现收入10.4亿元,同比增长37.59%。

多地集采中标,加速渗透空白市场:2021年我国医疗器械集采持续推进,公司留置针与功能型输液器等纳入医疗耗材集采目录,并在河北、山东等多地集采中中标,不仅加速公司集采产品在空白市场的渗透,扩大公司产品在当地的市场份额,也在一定程度上促进公司其他产品进入当地市场。此外,在未来我国糖尿病治疗意识逐步提高的背景下,胰岛素针渗透率有望快速上升,公司胰岛素针不断迭代优化,新一代安全胰岛素针在拥有更高性能的同时极具性价比,有望实现国产替代,加速抢占市场份额。

研发进一步加码,带动公司新产品不断推向市场:2021年,公司研发费用为1.7亿元,同比增长33.15%;研发费用率为5.34%,较2020年增长0.64pp。通过持续的研发投入,公司产品不断迭代升级,研发的新产品陆续上市,一次性使用美容包完成国内注册,并启动上市销售;一次性使用安全注射针、一次性使用安全注射器等产品完成510K注册提交等;2021年公司共有14个产品完成首次注册,26个产品完成延续注册。未来医美器械类、安全注射类、介入类产品的不断上市,将进一步拓宽公司产品线,为公司增厚利润。

盈利预测与投资评级:我们维持2022/2023年归母净利润预测为3.96/5.13亿元,预测2024年归母净利润为6.49亿元,当前市值对应PE分别为19/14/11倍,维持“买入”评级。

风险提示:新品推广不及预期;汇兑损失;集采政策执行超预期。

微信扫一扫-立即使用

微信扫一扫-立即使用