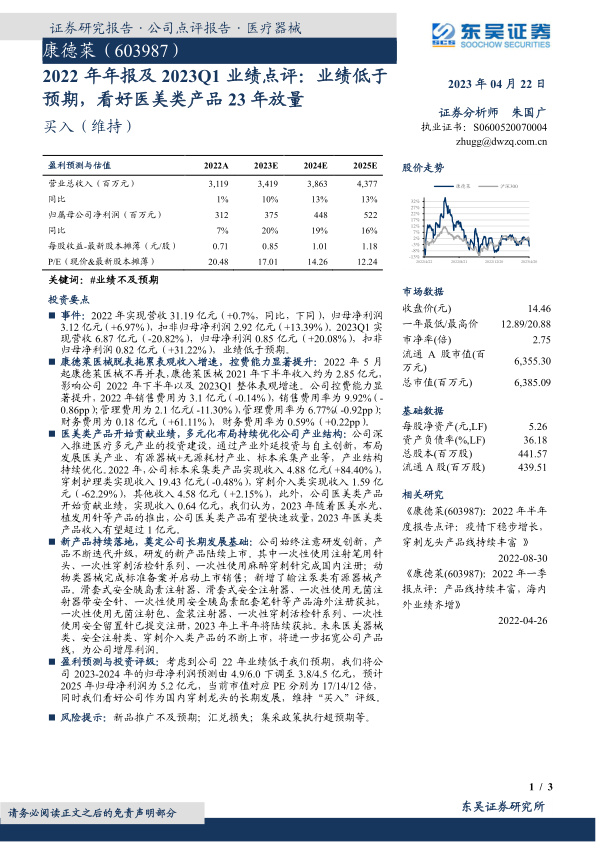

康德莱(603987)

投资要点

事件: 2022 年实现营收 31.19 亿元( +0.7%,同比,下同),归母净利润3.12 亿元( +6.97%),扣非归母净利润 2.92 亿元( +13.39%)。 2023Q1 实现营收 6.87 亿元( -20.82%),归母净利润 0.85 亿元( +20.08%),扣非归母净利润 0.82 亿元( +31.22%),业绩低于预期。

康德莱医械脱表拖累表观收入增速,控费能力显著提升: 2022 年 5 月起康德莱医械不再并表,康德莱医械 2021 年下半年收入约为 2.85 亿元,影响公司 2022 年下半年以及 2023Q1 整体表观增速。公司控费能力显著提升, 2022 年销售费用为 3.1 亿元( -0.14%),销售费用率为 9.92%( -0.86pp);管理费用为 2.1 亿元( -11.30%),管理费用率为 6.77%( -0.92pp);财务费用为 0.18 亿元( +61.11%),财务费用率为 0.59%( +0.22pp)。

医美类产品开始贡献业绩,多元化布局持续优化公司产业结构: 公司深入推进医疗多元产业的投资建设,通过产业外延投资与自主创新,布局发展医美产业、有源器械+无源耗材产业、标本采集产业等,产业结构持续优化。 2022 年,公司标本采集类产品实现收入 4.88 亿元( +84.40%),穿刺护理类实现收入 19.43 亿元( -0.48%),穿刺介入类实现收入 1.59 亿元( -62.29%),其他收入 4.58 亿元( +2.15%),此外,公司医美类产品开始贡献业绩,实现收入 0.64 亿元,我们认为, 2023 年随着医美水光、植发用针等产品的推出,公司医美类产品有望快速放量, 2023 年医美类产品收入有望超过 1 亿元。

新产品持续落地,奠定公司长期发展基础: 公司始终注意研发创新,产品不断迭代升级,研发的新产品陆续上市。其中一次性使用注射笔用针头、一次性穿刺活检针系列、一次性使用麻醉穿刺针完成国内注册;动物类器械完成标准备案并启动上市销售;新增了输注泵类有源器械产品。滑套式安全胰岛素注射器、滑套式安全注射器、一次性使用无菌注射器带安全针、一次性使用安全胰岛素配套笔针等产品海外注册获批,一次性使用无菌注射包、盒装注射器、一次性穿刺活检针系列、一次性使用安全留置针已提交注册, 2023 年上半年将陆续获批。未来医美器械类、安全注射类、穿刺介入类产品的不断上市,将进一步拓宽公司产品线,为公司增厚利润。

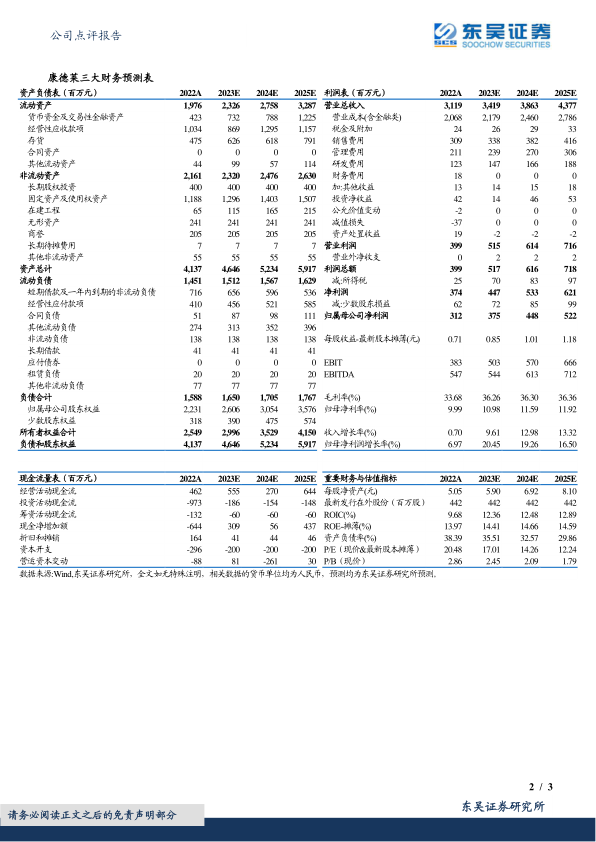

盈利预测与投资评级: 考虑到公司 22 年业绩低于我们预期,我们将公司 2023-2024 年的归母净利润预测由 4.9/6.0 下调至 3.8/4.5 亿元,预计2025 年归母净利润为 5.2 亿元,当前市值对应 PE 分别为 17/14/12 倍,同时我们看好公司作为国内穿刺龙头的长期发展,维持“买入”评级。

风险提示: 新品推广不及预期;汇兑损失;集采政策执行超预期等

微信扫一扫-立即使用

微信扫一扫-立即使用