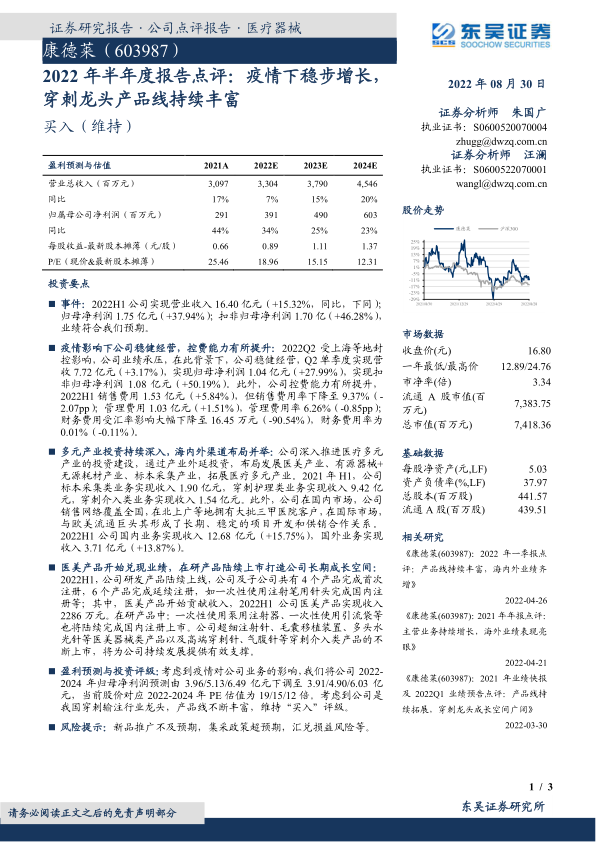

康德莱(603987)

事件: 2022H1 公司实现营业收入 16.40 亿元(+15.32%,同比,下同);归母净利润 1.75 亿元(+37.94%); 扣非归母净利润 1.70 亿(+46.28%),业绩符合我们预期。

疫情影响下公司稳健经营,控费能力有所提升: 2022Q2 受上海等地封控影响, 公司业绩承压, 在此背景下,公司稳健经营, Q2 单季度实现营收 7.72 亿元(+3.17%),实现归母净利润 1.04 亿元(+27.99%),实现扣非归母净利润 1.08 亿元(+50.19%)。 此外,公司控费能力有所提升,2022H1 销售费用 1.53 亿元(+5.84%),但销售费用率下降至 9.37%(-2.07pp);管理费用 1.03 亿元(+1.51%),管理费用率 6.26%(-0.85pp);财务费用受汇率影响大幅下降至 16.45 万元(-90.54%),财务费用率为0.01%(-0.11%)。

多元产业投资持续深入, 海内外渠道布局并举: 公司深入推进医疗多元产业的投资建设,通过产业外延投资,布局发展医美产业、有源器械+无源耗材产业、标本采集产业,拓展医疗多元产业。 2021 年 H1,公司标本采集类业务实现收入 1.90 亿元,穿刺护理类业务实现收入 9.42 亿元,穿刺介入类业务实现收入 1.54 亿元。此外,公司在国内市场,公司销售网络覆盖全国,在北上广等地拥有大批三甲医院客户,在国际市场,与欧美流通巨头其形成了长期、稳定的项目开发和供销合作关系。2022H1 公司国内业务实现收入 12.68 亿元(+15.75%),国外业务实现收入 3.71 亿元(+13.87%)。

医美产品开始兑现业绩,在研产品陆续上市打造公司长期成长空间:2022H1,公司研发产品陆续上线, 公司及子公司共有 4 个产品完成首次注册, 6 个产品完成延续注册, 如一次性使用注射笔用针头完成国内注册等;其中,医美产品开始贡献收入, 2022H1 公司医美产品实现收入2286 万元。 在研产品中: 一次性使用泵用注射器、一次性使用引流袋等也将陆续完成国内注册上市。公司超细注射针、毛囊移植装置、多头水光针等医美器械类产品以及高端穿刺针、气腹针等穿刺介入类产品的不断上市,将为公司持续发展提供有效支撑。

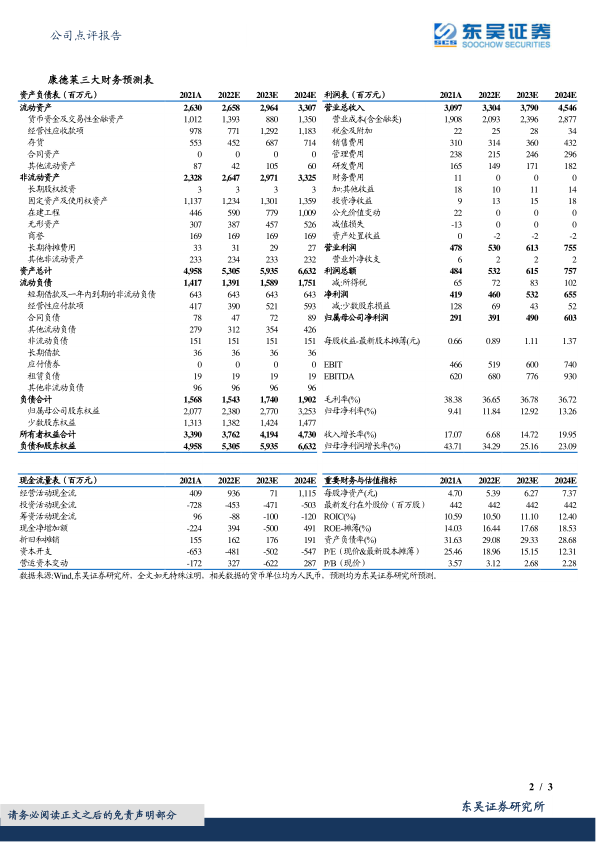

盈利预测与投资评级: 考虑到疫情对公司业务的影响,我们将公司 2022-2024 年归母净利润预测由 3.96/5.13/6.49 亿元下调至 3.91/4.90/6.03 亿元,当前股价对应 2022-2024 年 PE 估值为 19/15/12 倍。 考虑到公司是我国穿刺输注行业龙头,产品线不断丰富, 维持“买入”评级。

风险提示: 新品推广不及预期, 集采政策超预期, 汇兑损益风险等

微信扫一扫-立即使用

微信扫一扫-立即使用