奥泰生物(688606)

2024Q3收入利润大超预期,产品净利率显著提升,维持“买入”评级

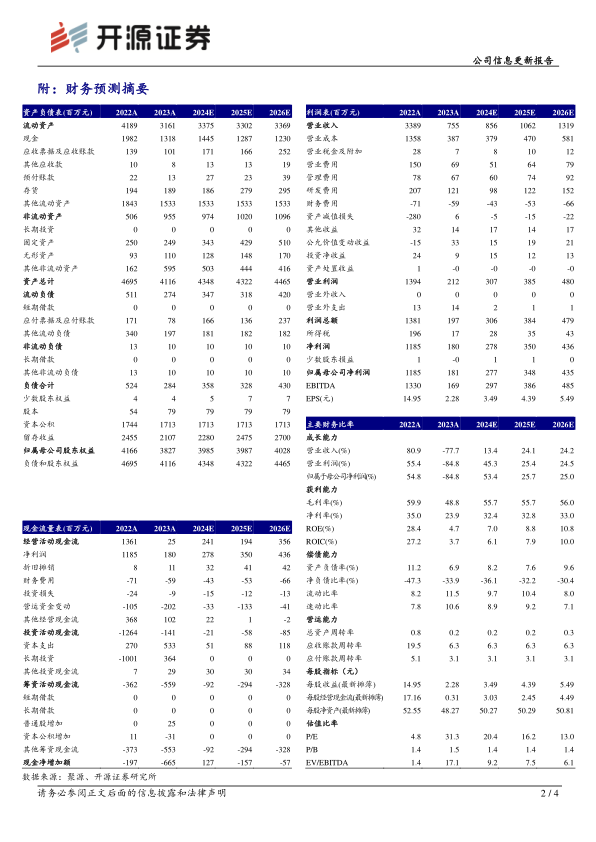

2024Q1-Q3营收6.18亿元(yoy+10.37%),归母净利润1.98亿元(yoy+94.48%),经营活动现金流1.92亿元(yoy+328.2%),其中2024Q3实现营收2.22亿元(yoy+28.7%),归母净利润0.74亿元(yoy+142.4%),扣非净利润0.61亿元(yoy+130.6%),强于市场预期;2024Q1-Q3毛利率为55.76%(+7.85pct),净利率31.96%(+13.88pct);分费用,销售费用率6.78%(-1.69pct),管理费用率7.38%(-1.27pct),研发费用率11.57%(-4.45pct),降本控费卓有成效;考虑公司坚持全球分散化客户战略持续深化客户合作,近年来客户数量激增合力驱动业绩成长,并通过原料自产、自动化程度提升和产品结构优化等方式强势提升毛利率,我们再次上调2024-2026年的盈利预测,预计2024-2026年归母净利润为2.77/3.48/4.35亿元(原值为2.45/3.07/3.84亿元),对应EPS分别为3.49/4.39/5.49元/股,当前股价对应P/E分别为20.4/16.2/13.0倍,维持“买入”评级。

核心逻辑在于客户数量激增,自主品牌比例提升明显,新品研发上市节奏加快

公司已上市产品多达1300余种,产品广泛应用于临床检测、现场检测等多个领域,能满足客户的多元化需求,并持续聚焦研发注册,2024H1公司新增53项产品上市,自主研发的十四合一毒品联检产品(含芬太尼(1ng/ml)检测试剂)获得美国FDA510K认证。公司2024H1外销收入占比94.78%,产品远销170多个国家,外销收入依然是公司收入主要来源,其中毒品检测、常规传染病类产品在美国和欧洲市场具有较强的市场竞争力,2024H1新增境内外新客户数量多达400余个,充分证明公司营销策略的有效性和产品的竞争力。ODM收入2.60亿元,占主营的65.53%,自主品牌收入1.37亿,自主品牌占比逐步提升,体现了公司既注重ODM的口碑积累又重视自有品牌培育,其中自有品牌营收规模有望快速提升。

公司战略布局生物原料平台,有效降低生产成本和提高产品推出效率

公司战略布局上游生物原料平台,通过实现原料自给,可有效降低生产成本,减少对上游核心原料商的依赖,为产品迭代提供创新平台。公司2024H1生物原料研发成果丰硕,成功开发出9项新原料,包括依替氮卓抗原抗体、地芬诺酯抗原抗体、噻奈普汀抗原抗体、舍曲林抗体以及大肠杆菌k99抗体等,其中6项原料更是实现了国内首创,填补了国内相关领域的空白。截至2024H1公司已实现自产并投入使用的生物原料种类超过300种,其中24项为国内首创原料。

风险提示:产品研发推进不及预期;市场推广不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用