奥泰生物(688606)

投资要点

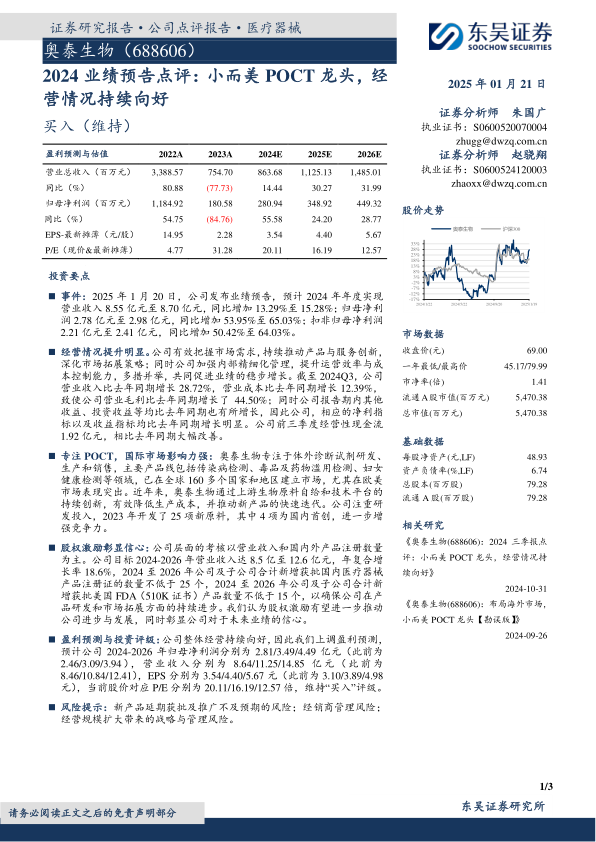

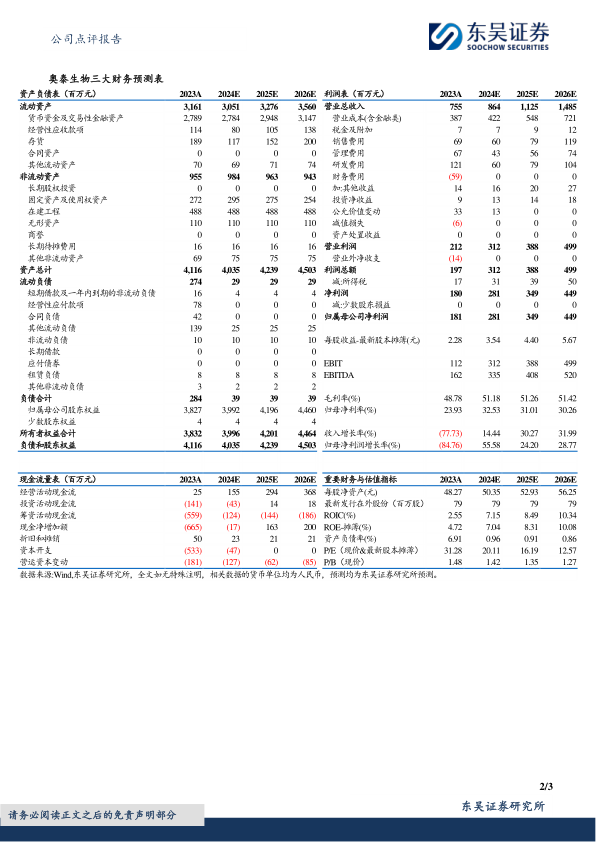

事件:2025年1月20日,公司发布业绩预告,预计2024年年度实现营业收入8.55亿元至8.70亿元,同比增加13.29%至15.28%;归母净利润2.78亿元至2.98亿元,同比增加53.95%至65.03%;扣非归母净利润2.21亿元至2.41亿元,同比增加50.42%至64.03%。

经营情况提升明显。公司有效把握市场需求,持续推动产品与服务创新,深化市场拓展策略;同时公司加强内部精细化管理,提升运营效率与成本控制能力,多措并举,共同促进业绩的稳步增长。截至2024Q3,公司营业收入比去年同期增长28.72%,营业成本比去年同期增长12.39%,致使公司营业毛利比去年同期增长了44.50%;同时公司报告期内其他收益、投资收益等均比去年同期也有所增长,因此公司,相应的净利指标以及收益指标均比去年同期增长明显。公司前三季度经营性现金流1.92亿元,相比去年同期大幅改善。

专注POCT,国际市场影响力强:奥泰生物专注于体外诊断试剂研发、生产和销售,主要产品线包括传染病检测、毒品及药物滥用检测、妇女健康检测等领域,已在全球160多个国家和地区建立市场,尤其在欧美市场表现突出。近年来,奥泰生物通过上游生物原料自给和技术平台的持续创新,有效降低生产成本,并推动新产品的快速迭代。公司注重研发投入,2023年开发了25项新原料,其中4项为国内首创,进一步增强竞争力。

股权激励彰显信心:公司层面的考核以营业收入和国内外产品注册数量为主。公司目标2024-2026年营业收入达8.5亿至12.6亿元,年复合增长率18.6%,2024至2026年公司及子公司合计新增获批国内医疗器械产品注册证的数量不低于25个,2024至2026年公司及子公司合计新增获批美国FDA(510K证书)产品数量不低于15个,以确保公司在产品研发和市场拓展方面的持续进步。我们认为股权激励有望进一步推动公司进步与发展,同时彰显公司对于未来业绩的信心。

盈利预测与投资评级:公司整体经营持续向好,因此我们上调盈利预测,预计公司2024-2026年归母净利润分别为2.81/3.49/4.49亿元(此前为2.46/3.09/3.94),营业收入分别为8.64/11.25/14.85亿元(此前为8.46/10.84/12.41),EPS分别为3.54/4.40/5.67元(此前为3.10/3.89/4.98元),当前股价对应P/E分别为20.11/16.19/12.57倍,维持“买入”评级。

风险提示:新产品延期获批及推广不及预期的风险;经销商管理风险;经营规模扩大带来的战略与管理风险。

微信扫一扫-立即使用

微信扫一扫-立即使用