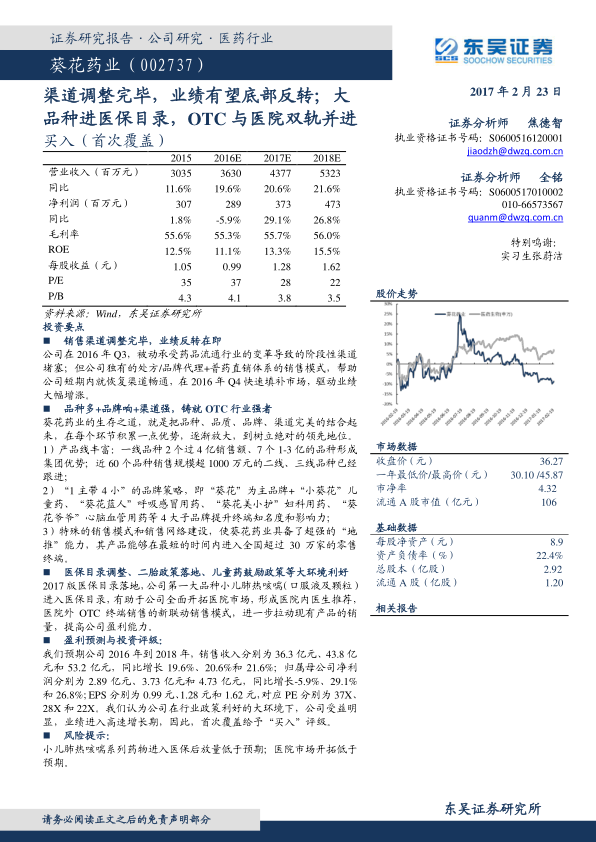

中心思想

渠道调整完成,业绩反转在即

葵花药业在经历2016年药品流通行业变革带来的渠道阶段性堵塞后,凭借其独特的处方/品牌代理与普药直销相结合的销售模式,迅速恢复渠道畅通,并在2016年第四季度实现业绩大幅增长,预示着公司业绩有望触底反转。

政策利好叠加,OTC与医院市场双轨并进

2017年新版医保目录落地,公司核心大品种小儿肺热咳喘(口服液及颗粒)进入医保,为公司全面开拓医院市场提供了重要契机,将形成“医院内医生推荐,医院外OTC终端销售”的新联动模式。同时,“二胎”政策和儿童药鼓励政策的持续利好,以及消化系统用药的广阔市场空间,将共同驱动公司在OTC和医院市场实现双轮增长。

主要内容

OTC市场领导者:品种、品牌与渠道的完美融合

葵花药业集团股份有限公司作为一家以中成药为主,辅以生物制药和化学药品的医药健康集团,通过十余年的发展,成功开创了独特的OTC成功之道。公司将品种、品质、品牌和渠道完美结合,在每个环节积累优势并逐步放大,从而铸就了其在国内OTC市场的领先地位。

核心优势:六大产品领域与立体化布局

公司产品涵盖中成药、化药、生物药三大领域,已形成以消化系统用药、儿科用药、呼吸感冒用药、妇科用药、风湿骨病用药、心脑血管用药为重点的六大产品领域。这些产品线通过品牌拉动OTC端销售,并借助医院、连锁、零售终端的强大渠道,实现处方端加码带动OTC端销售,以及普药直管、深度分销的模式。

产品线丰富与持续扩张策略

葵花药业拥有丰富的产品类目,并通过“外部并购”和“内部挖掘”双重策略不断扩充其优质品种储备,以适应市场需求和政策变化。

大品种引领,二线品种快速成长

公司上市初期即拥有1个中药保护品种、12个独家品种,402个进入国家医保目录,181个进入基药目录。目前,公司拥有2个销售额超过4亿元的核心大品种(小儿肺热咳喘口服液和护肝片),以及6个销售额在1-3亿元的品种,包括康妇消炎栓、惠迪、小儿化痰止咳颗粒、小儿氨酚黄那敏颗粒、小儿氨酚烷胺颗粒和小儿柴桂。此外,公司还有近60个销售规模超1000万元的二线、三线品种,这些品种在公司独特销售渠道的推动下正迅速增长,小品种销售收入占比已达50%左右,形成了良好的产品梯队。

并购与研发并举,夯实品种基础

公司秉持“买、改、联、研”的战略,通过频繁并购迅速壮大品种资源。自2015年以来,公司先后收购了吉林省健今药业、湖北襄阳隆中药业、湖北武当金鼎制药、贵州宏奇药业等公司,使其药品批准文号从上市时的722个扩大至1085个。这些并购标的均具备核心产品资源,通过与葵花药业的品牌和营销网络整合,业绩有望进一步释放。同时,公司也积极探索大健康领域,拓展小葵花儿童健康产业和精品大众保健产业。在自主研发方面,公司在北京和哈尔滨设立研发机构,专注于中药、天然药物、化药高新技术新型制剂的研发,并已取得多项成果,如护肝片曾两次获国家银奖,小儿肺热咳喘口服液和胃康灵等项目被列入国家火炬计划,并储备了小儿蒿芩抗感颗粒、恩替卡韦分散片等多个在研品种。

品牌溢价与提价空间

公司销售收入最大的四个品种在OTC终端具有强大的品牌号召力,但其价格仍处于中档水平。例如,小儿肺热咳喘口服液的价格略高于三九小儿清热止咳口服液,但低于蒲地蓝口服液。报告认为,在OTC市场竞争激烈但品牌价值和质量价值不容忽视的背景下,具有议价能力的品牌产品未来存在适度提价的空间。

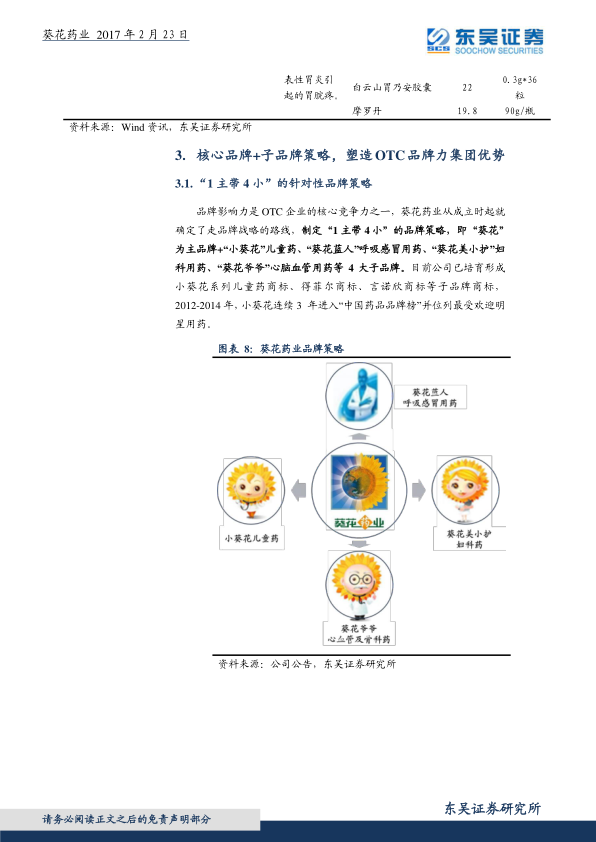

品牌力塑造:核心与子品牌策略

品牌影响力是OTC企业的核心竞争力。葵花药业自成立之初便确立了品牌战略,通过“1主带4小”的品牌策略,即以“葵花”为主品牌,带动“小葵花”儿童药、“葵花蓝人”呼吸感冒用药、“葵花美小护”妇科用药和“葵花爷爷”心脑血管用药四大子品牌发展。

立体化宣传与品牌价值提升

公司通过“空地结合”的立体化宣传策略,包括电视、互联网、广播、杂志等空中广告拉动,以及车体、广告牌、终端POP、社区宣传等地面辅媒承接,对消费者进行全面覆盖。同时,公司积极开展健康教育、科普宣传、幼儿园及社区活动等,与消费者进行深入沟通,强化品牌影响力。这些努力使得公司品牌影响力持续提高,例如“葵花及图”商标被认定为“中国驰名商标”,“小葵花”连续三年进入“中国药品品牌榜”并位列最受欢迎明星用药。公司在品牌建设上持续高投入,2015年广告宣传费用达3亿元,累计投入超过16亿元,有效提升了品牌价值和美誉度。

大品种驱动品类集群发展

在“品种→品牌→品类”的发展战略引导下,公司依托核心大品种,做大现有六大产品群及大健康产业。以“小葵花”儿童药为例,公司最大单品之一小儿肺热咳喘(口服液+颗粒)拥有超过5亿元的销售规模和强大的品牌影响力,通过此单品进一步提高“小葵花”儿童品牌的市场地位,拉动儿童系列其他单品的销售,有效巩固了子品牌的行业领先地位。公司拥有超过70个儿科药品批准文号,推广上市产品20多个,形成了以小儿肺热咳喘、小儿化痰止咳颗粒、小儿氨酚黄那敏颗粒为核心,辅以十余个销售规模超千万的重点产品的良好梯队,有望实现爆发式增长。

强大的销售网络:市场占领的高速通路

葵花药业经过十余年的发展,已形成一套独特的销售体系和销售网络,覆盖全国超过30万家零售终端,约占全国零售终端总量的四分之一,具备超强的“地推”能力。

事业部制营销与差异化销售模式

公司设立8大事业部,根据产品特点进行差异化营销。品牌事业部负责品牌药的OTC销售,拥有700余人,合作一级经销商超80家,覆盖终端药店30余万家。处方事业部通过医药招标、学术推广等方式推广临床优势大品种,拥有500余人,覆盖全国4000余家医院。普药事业部则负责销售公司众多二三线品种,采取直销系统,通过省总、地总、终端经理三级管理体系,实现公司直接管控、深度分销,确保产品销售环节的合理利润空间和价格体系稳定。

销售模式的优越性在变革中放大

2016年药品流通行业的“两票制”、“营改增”、“94号文”等政策组合拳,导致流通领域剧烈调整。葵花药业的销售模式在此次变革中尽显优势:处方药和品牌药的代理模式扁平化,代理商资质齐全,受政策影响小;普药的直销模式不存在违规倒票行为,内部销售受政策影响小。尽管2016年第二、三季度因普药配送的流通企业受波及导致渠道堵塞,但公司凭借其销售模式的优越性,经过两个季度的调整已完全摆脱渠道堵塞问题,重新进入正轨。

医保目录调整:葵花药业腾飞新契机

新版医保目录的发布,为葵花药业进军医院市场,实现业绩再次腾飞提供了“东风”。

医院端销售成为重要突破口

尽管公司是OTC行业的领先企业,但医院端销售正逐渐成为新的增长点,目前已占公司销售收入的近20%。2017年2月23日,国家新版医保药品目录正式发布,公司第一大单品小儿肺热咳喘(含口服液、颗粒两种剂型)进入医保目录,这将有助于公司全面开拓医院市场,形成“医院内医生推荐,医院外OTC终端销售”的新联动销售模式,进一步拉动现有产品销量,提高公司盈利能力。

小儿肺热咳喘有望成为超10亿重磅药

小儿肺热咳喘目前主要为OTC端产品,此次新增进入医保目录,成为“双跨品种”,为公司实施“大品牌医院端带动OTC”战略提供了必要先决条件。该产品目前单品规模已超5亿元(其中医院端销售约1亿元),近5年复合增长率约为17%。报告预测,未来三年小儿肺热咳喘这一单品复合增长率将超过25%,到2019年销售收入有望突破10亿元,成为真正的重磅药。

双轮驱动:儿童药与消化系统用药

儿科用药和消化系统药品是葵花药业的重点布局领域,两者在公司总收入中占比接近70%,其中儿科药品总收入占比超过40%。

政策红利助推儿童药市场

公司主力儿童药品种多为6个月至14岁儿童用药,将显著受益于“二胎”政策带来的新生儿高峰,儿童药品市场持续扩容。我国儿童人口基数庞大,但儿童专用药却极其缺乏,九成以上药物没有儿童剂型。近年来,国家密集出台政策鼓励儿童药研发创制、加快申报审评,保障儿童用药,如《中国儿童发展纲要》、《关于保障儿童用药的若干意见》等。葵花药业作为儿童药品牌企业,是这些政策的直接受益者,新版医保目录的调整也顺应了儿童药政策的变化趋势。公司小儿肺热咳喘(口服液及颗粒)单品销售额超过5亿元,小儿化痰止咳颗粒、小儿氨酚黄那敏颗粒均接近2亿元,这些核心品种在儿童止咳化痰类药品市场中排名第一,市场份额达2.36%。

消化系统用药:慢病属性与广阔空间

消化系统疾病在我国是多发病,患病率超过20%,患者达1.2亿,具有慢病属性,用药量大且多有反复用药特点,市场空间巨大。根据PDB对样本医院的统计,消化系统用药销售收入在2012-2015年复合增速达到11.6%。公司护肝片销售收入超过3亿元,胃康灵胶囊销售额超2亿元。由于护肝片80%以上为OTC市场销售,公司消化类产品受医保、招标政策影响较小。凭借前期到位的品牌宣传和强大的渠道,公司消化类产品有望继续保持强势增长。除现有大品种外,公司还储备了美沙拉嗪肠溶片、复合凝乳酶胶囊、胃舒宁颗粒等多个上市后呈现良好增长势头的产品,以及恩替卡韦分散片、西甲硅油及西甲硅油乳剂等在研品种,为消化品类的持续增长提供保障。

质地优异,盈利能力突出

葵花药业拥有清晰的股权结构、稳定的管理架构和以中成药为主的稳定盈利模式。

股权结构与管理效率

上市公司大股东为葵花集团,持股比例41.62%。实际控制人关彦斌和张晓兰夫妇通过直接和间接方式合计持有上市公司70%以上股权,其中关彦斌董事长直接持股14.96%,并持有大股东葵花集团51.09%股权。高持股比例和扁平化的股权结构有利于提高公司管理和运营效率。公司拥有黑龙江葵花药业、葵花药业集团(重庆)、葵花药业集团(衡水)得菲尔等多个主要控股子公司,涵盖医药工业、医药商业、医药连锁和药材种植等板块,业务布局完善。

稳定盈利与良好财务表现

公司产品以中成药为主,2015年中成药收入占比接近75%,保持10%左右的稳定增速。尽管化药增速受政策影响有所放缓,但公司2012-2015年收入复合增速达19.7%,净利润3年复合增速达9.4%。公司毛利率保持在55%以上,净利率维持在10%以上水平。近年来销售费用和管理费用增长速度趋缓。同时,公司回款情况良好,应收账款周转率在同类上市公司中处于较高水平,显示出优异的运营效率和盈利能力。

投资建议与盈利预测

报告首次覆盖葵花药业,给予“买入”评级。公司在2016年药品流通行业渠道受阻中率先走出困境,并受益于2017年新版医保目录出台、人口政策调整、儿童药鼓励政策等宏观利好。作为OTC和儿童药领域的品牌企业,葵花药业在行业向好过程中将是最大受益者。

基于小儿肺热咳喘系列药物进入医保带来的销售增长、品牌OTC核心产品(小儿肺热咳喘系列、胃康灵、护肝片、小儿柴桂等)的销量增长预期,以及普药业务销售渠道调整完成等因素,报告预测公司2016年至2018年销售收入分别为36.3亿元、43.8亿元和53.2亿元,同比增长19.6%、20.6%和21.6%;归属母公司净利润分别为2.89亿元、3.73亿元和4.73亿元,同比增长-5.9%、29.1%和26.8%;对应EPS分别为0.99元、1.28元和1.62元,对应PE分别为37X、28X和22X。

风险提示

小儿肺热咳喘系列药物进入医保后放量低于预期;医院市场开拓低于预期。

总结

葵花药业凭借其在品种、品质、品牌和渠道方面的完美结合,已在国内OTC市场确立了领先地位。公司在2016年成功应对药品流通行业变革带来的渠道挑战,并有望在2017年实现业绩反转。新版医保目录将公司核心大品种小儿肺热咳喘纳入其中,为公司全面开拓医院市场提供了重要机遇,有望形成OTC与医院双轨并进的销售新模式。同时,“二胎”政策和儿童药鼓励政策将持续推动儿童药市场扩容,而消化系统用药的慢病属性和广阔市场空间也为公司提供了充足的增长动力。公司清晰的股权结构、稳定的管理架构以及以中成药为主的稳定盈利模式,共同构成了其优异的质地和突出的盈利能力。在多重政策利好和自身核心竞争力的驱动下,葵花药业有望进入高速增长期,具备显著的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用