康弘药业(002773)

投资要点:

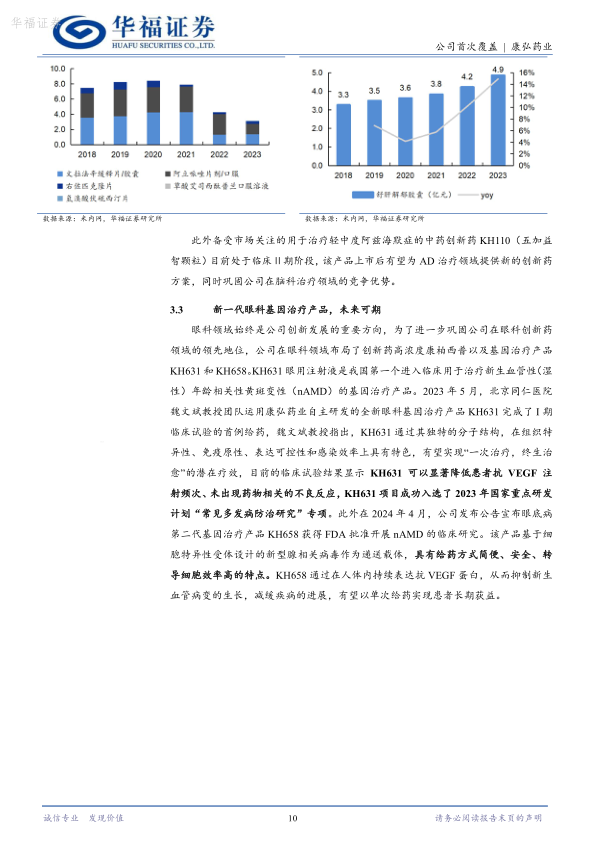

康柏西普RVO新适应症有望带动24年业绩快速增长,长期来看有望成为十亿量级现金流品种:康柏西普新适应症视网膜静脉阻塞(RVO)于2022年通过谈判纳入医保目录,于2023年3月1日正式执行,2023年全年康柏西普实现了快速增长(同比增长41.7%)。2024Q1康柏西普延续了良好的增长势头(同比增长49%),预计全年有望保持高增长。虽然目前国内抗VEFG在研品种较多,但康柏西普具备适应症(覆盖完备)、依从性(使用支数较少)、治疗费用(低于雷珠单抗和阿柏西普)等明显优势。此外从渗透率来看,假设按照人均使用3支,我们预计康柏西普自上市以来整体覆盖人数不到100万人,考虑到国内眼底治疗千万人群的市场空间,目前治疗率还处于极低的水平,此外2023年第四次医保谈判康柏西普未降价,价格体系有望维持,暂时不用担心竞争格局恶化问题。我们判断康柏西普远期有望成为一款十亿量级的现金流品种。

化药板块走出集采影响,中药板块稳定增长:化药板块核心品种文拉法辛和阿立哌唑已经参与第五批和第七批集采,对于业绩最大的影响已经在2021-2023年化药板块业务有所体现,预期后续影响逐步削弱,且化药板块草酸艾司西酞普兰口服液/片、氢溴酸伏硫西汀片等新品刚刚上市,有望在2024年贡献新增量,化药板块整体负面影响趋弱;中药板块整体较为稳健,受益于舒肝解郁的持续放量潜力,预期中药板块有望保持稳定增长水平。

创新管线丰富且有差异化,潜在空间较大:公司在研创新药聚焦眼科、脑科和肿瘤领域,相关产品的临床具有巨大的市场潜力,且部分产品年内或有临床数据读出催化。(1)眼科领域:第一代眼底病基因治疗产品KH631和第二代基因治疗产品KH658临床有序推进,同类品种曾有艾伯维17亿美金收购先例,品种潜力巨大,此外海外对标品种艾伯维ABBV-RGX-314品种2024年Q3或有新数据读出。(2)脑科领域:中药创新药五加益智颗粒(KH110)目前处于临床Ⅱ期阶段。(3)肿瘤领域:公司合成生物学平台第一个创新药KH617治疗脑胶质瘤曾获得FDA孤儿药认证,目前处于临床1期阶段。

盈利预测与投资建议

我们预计公司2024-2026年收入增速分别为20%/15%/14%,归母净利润增速分别为21%/17%/14%,EPS分别为1.37元、1.61元、1.84元。采用可比公司估值法,2024年可比公司平均PE倍数为22倍,公司PE仅为17倍。我们认为,公司康柏西普仍然处于快速增长期且公司创新药临床管线丰富具备差异化,首次覆盖给予“买入”评级。

风险提示

康柏西普市场竞争加剧的风险;市场准入及销售价格下降的风险;药品研发风险;人才缺乏的风险

微信扫一扫-立即使用

微信扫一扫-立即使用