中心思想

品牌驱动与多品类战略奠定市场领导地位

葵花药业凭借其“葵花”和“小葵花”两大知名品牌,在消费者心中建立了高度认可,品牌价值分别高达184.3亿元和144.8亿元。公司通过持续的品牌建设和广告投入,有效提升了市场辨识度和影响力。同时,公司坚持“一小一妇一老”的核心战略,构建了覆盖儿童、妇科及老年慢病等多个领域的丰富产品线,拥有众多销售额超亿元的黄金大单品,如护肝片在2023年发货金额首次突破10亿元,巩固了其在家庭常用药市场的领先地位。

稳健的财务表现与前瞻性“六五规划”驱动未来增长

葵花药业在经历短期波动后,业绩实现稳健复苏,2023年营业收入达57亿元,归母净利润11.2亿元,分别同比增长11.9%和29.1%。公司持续优化成本控制,保持高毛利率水平,并积极推行高分红政策,2021-2023年度分红金额累计18.7亿元,占归母净利润合计的69.4%,回馈投资者。展望未来,公司已启动“六五规划”,力争在规划期末实现销售规模突破百亿大关,并通过“买、改、联、研、代”的研发策略和强大的营销网络,持续推动产品创新和市场扩张,为实现百亿目标奠定坚实基础。

主要内容

1 公司概况:“双品牌伞”OTC龙头,儿童用药领军者

1.1 子公司分工定位明晰,覆盖领域广泛

葵花药业集团股份有限公司成立于2005年,是一家集药品研发、生产、销售于一体的大型医药集团企业。公司通过持续的版图扩张,于2014年成功上市,并先后组建隆中公司、临江公司、山西药材基地、儿童药物研究院等,为全产业链布局奠定基础。2019年管理层完成新旧交替,并于2024年开启“六五规划”,目标在规划期末销售规模突破百亿。截至2024年一季度末,公司控股股东为葵花集团有限公司,持股比例达45.41%,实际控制人为关彦斌,实际管理人为关玉秀和关一。公司现下辖32家子公司,覆盖原材料生产、技术研发、工业制造、商业等全产业链,产品涵盖中药、化药与健康养生品。公司积极推动员工持股计划,第二期员工持股计划已完成前两个解锁期业绩目标,第三个解锁期要求2024年营业收入不低于59.3亿元或净利润率不低于18.6%。

1.2 业绩复苏,财务指标向好

葵花药业以“一小、一妇、一老”为品类特色和主营战略,布局八大领域,形成了8大特色的产品集群。公司拥有15个剂型、1000多个药品批准文号、555个医保目录品种、27个独家品种、283个基本药物品种。目前,公司拥有多个销售额过亿元的品种,包括护肝片、小儿肺热咳喘口服液、小葵花露、小儿柴桂退热颗粒、小儿氨酚烷胺颗粒、小儿黄那敏颗粒、小儿肺热咳喘颗粒、胃康灵胶囊等,其中护肝片在2023年发货金额首次突破10亿元。

公司业绩在2019年和2020年受原董事长刑事案件、管理层交替及新冠疫情“四类药”管控影响出现下滑。但自2021年起,随着疫情常态化,公司业绩逐渐复苏。2023年,公司实现营业收入57亿元,同比增长11.9%;归母净利润11.2亿元,同比增长29.1%。从产品结构看,2023年中成药贡献了72.7%的收入,化药贡献23.9%,营养保健品贡献3.2%。毛利率方面,2023年中成药毛利率为53.8%,化药毛利率为61.9%,整体保持较高水平。营销模式上,2023年OTC端贡献了83.0%的收入。地区结构上,华东地区贡献收入最多,占比23.0%。公司成本把控得当,毛利率基本维持在60%左右,净利率小幅上升。销售费用率持续回落,2023年同比下降1.04pp,费用管控持续优化。

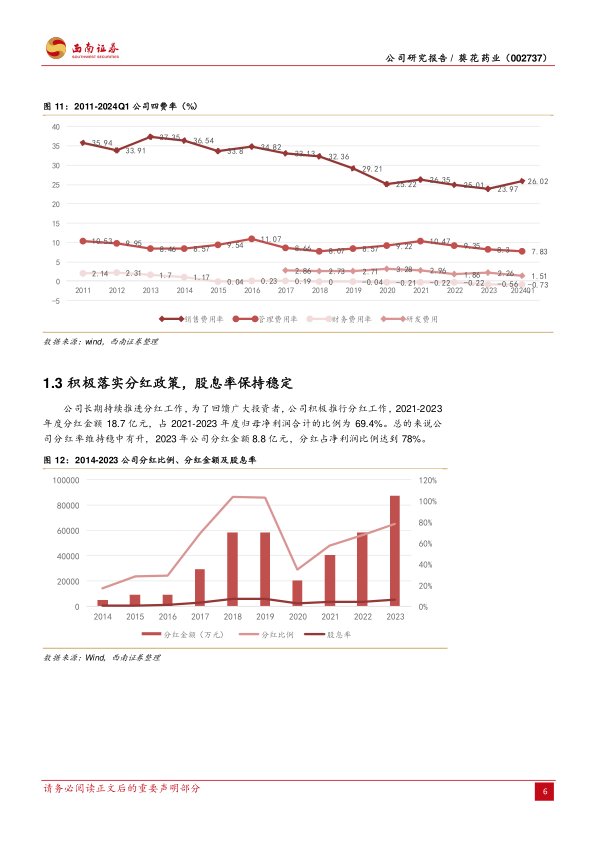

1.3 积极落实分红政策,股息率保持稳定

公司长期致力于回馈投资者,积极推行分红工作。2021-2023年度,公司累计分红金额达18.7亿元,占同期归母净利润合计的69.4%。2023年,公司分红金额为8.8亿元,分红占净利润比例达到78%,分红率维持稳中有升的态势。

2 “一小一妇一老”布局领域广阔

2.1 儿童用药:小葵花持续发力,助力黄金大单品持续放量

儿药市场集中度相对较低,但葵花药业凭借“小葵花”品牌力占据领先地位。2022年中国城市实体药店终端儿科中成药TOP20厂家中,葵花药业市场份额达14.0%,位居第一。其四家子公司(黑龙江葵花药业、葵花药业(襄阳)隆中、葵花药业(冀州)、葵花药业重庆小葵花儿童制药)合计市场份额达14%。儿科中成药亚类格局主要由儿科止咳祛痰用药(34.2%)和儿科感冒用药(30.5%)主导。

公司儿科用药产品品种丰富,拥有超过60个上市儿药品种,涵盖儿童呼吸系统、肠胃系统、免疫补益系统及罕见病领域。其中,小儿肺热咳喘口服液/颗粒、小儿柴桂退热颗粒、金银花露等30个品种销售额超千万。公司制定了清晰的儿童药增长曲线规划,巩固呼吸系统用药地位,培育消化系统产品,并组建补益矿维类产品线。

- 小儿肺热咳喘口服液/颗粒: 作为公司明星产品,小儿肺热咳喘口服液是独家剂型。其销售额从2013年的1.7亿元快速增长至2019年的6.9亿元,2020年受“四类药”管控影响有所下滑,但随着政策放开迅速反弹,2022年收入达5.6亿元。该产品已进入《中成药治疗小儿急性上呼吸道感染临床应用指南》。从渠道看,2022年城市实体药店占比71%。

- 小儿柴桂退热颗粒: 该产品在2015年销售额曾超3亿元,2020年受“四类药”限制大幅回落。公司通过加大院外实体药店营销推广,实现了院外市场快速增长。竞争格局方面,葵花药业与贵州百灵企业集团制药是主要销售企业。在城市公立医疗机构终端,葵花药业市场份额从2015年的87.5%下降至2021年的61.2%;但在城市实体药店终端,市场份额逐年攀升,2021年占比达86.8%,显示出强大的院外市场竞争力。

- 小葵花金银花露: 全国城市实体药店终端金银花露销售规模在2015-2019年稳步增长,2019年达3.7亿元,2021年约3.4亿元。葵花药业的小葵花露金银花露在2016-2019年实现快速增长,2019年销售额达4.9亿元,2022年回升至4亿元。在实体药店终端,小葵花露金银花露的市场份额从2015年的3.7%增长至2019年的62.7%,2021年回落至52.8%,成功反超湖北午时药业,成为市场第一。

2.2 妇科用药:集中成药传统优势,未来可期

妇科药是中成药的优势领域,2015-2021年国内妇科用药市场规模整体维持在120亿元以上。2021年,妇科中成药中,妇科调经药占比最大(44.03%),妇科炎症用药次之(38.43%)。

葵花药业成功布局妇科中成药领域,形成了以独家产品康妇消炎栓领军、以益母草颗粒、八珍益母片等为重点的系列产品。康妇消炎栓在治疗妇科炎症方面疗效突出,并已进入《中成药治疗盆腔炎性疾病后遗症临床应用指南》。2021年,康妇消炎栓在中国城市公立医疗机构终端和城市实体药店终端妇科消炎中成药TOP20中分别排名第9和第16,市场份额分别为2.9%和1.7%,销售额分别为0.9亿元和0.3亿元。

- 康妇消炎栓: 从城市公立医疗机构终端看,2015-2019年销售额持续增长,2019年达到2.4亿元,2020年受疫情影响有所回落。

2.3 老慢病用药(肝胆胃肠):全面覆盖,积聚势能

2015-2021年,国内肝病用药市场和胃病(胃炎、溃疡)用药市场均呈现稳定上升趋势。2021年,肝病用药市场规模达62.3亿元,胃病用药市场规模达60.2亿元。2022年,公司护肝片销售额达7.3亿元。

葵花药业在老慢病领域拥有护肝片、胃康灵胶囊(颗粒)、美沙拉嗪肠溶片等优势品种,覆盖肝、胆、胃、肠等用药领域。护肝片已进入《中国药物性肝损伤诊治指南(2023版)》。2021年,在城市实体药店终端肝病用药和胃病用药TOP20格局中,葵花药业的护肝片和胃康灵胶囊分别排名第2和第3,市场份额分别为18.0%和4.2%。

- 护肝片: 销售规模稳步增长,2013-2021年销售额持续上升。2021年,城市公立医疗机构终端销售额为0.7亿元,城市实体药店终端销售额达4.2亿元。在竞争格局方面,2021年公司护肝片在城市公立医疗机构终端市场份额超过一半,达73.4%;在城市实体药店终端市场份额更高达93.1%,遥遥领先其他企业,领军地位稳固。

- 胃康灵胶囊: 销售规模在2015-2018年呈增长态势,之后有所回落,2022年销售额为1.2亿元。尽管有所波动,但公司胃康灵胶囊的市场份额在2018年达到88.4%,2021年为80%,仍遥遥领先于同领域其他企业。

3 品牌+渠道树立核心壁垒,外延扩张持续推进

3.1 “品牌+品类+品质”,筑牢竞争壁垒

葵花药业成功打造“葵花”和“小葵花”两大知名品牌,产品包装形象辨识度高,并延伸出“葵花康宝、得菲尔”等子品牌。经评估,“小葵花”品牌价值144.8亿元,“葵花”品牌价值184.3亿元。公司注重广告宣传投入,2015-2023年广告宣传费整体呈上升趋势,2023年投入处于行业较高水平。公司通过IP形象升级、垂直内容平台、新媒体营销、主题活动(如“芪斛楂成长季”、“小葵花健康包”、“葵花护肝月”)和公益活动等多维度强化品牌力。

公司以两大品牌为引领,构建了“小葵花”儿童用药品类集群、“葵花”成人用药中的妇科用药和老慢病用药品类集群、以及大健康产业品类集群。儿童用药涵盖呼吸、胃肠、免疫补益及罕见病领域,拥有小儿肺热咳喘口服液/颗粒等明星产品。成人用药妇科领域以康妇消炎栓领军,老慢病领域以护肝片、胃康灵胶囊等为主。公司品类集群覆盖广泛,各领域均培育出黄金大单品。公司秉持“药材好、药才好”理念,从原材料甄选到工艺制造,全面保障产品品质,赢得市场认可。

3.2 研发成果显著,助推产业链闭环

公司研发体系完善,2023年已组建北京儿童制剂技术研发平台、北京研究院、哈尔滨研究院、益生菌联合研发中心及各生产企业研发团队,形成“四院一体、研产共进”态势。公司坚持“买、改、联、研、代”的研发方针,围绕儿科、成人消化及妇科产品,丰富产品管线。

研发投入方面,2018-2024Q1研发费用投入稳步提升,2023年达1.3亿元。公司开展了多项研究项目,包括2项化学仿制药一致性评价、32个化药项目、7个中药项目、97个保健品项目及36项功能性食品项目。2023年,聚乙二醇3350散、布洛芬混悬液、布洛芬混悬滴剂及磷酸奥司他韦干混悬剂等4个品种提交CDE并获受理。护肝片和小儿肺热咳喘口服液完成香港注册申报。阿莫西林颗粒通过一致性评价。

在并购与BD方面,子公司红叶公司通过BD模式与印度瑞迪制药合作,取得儿童罕见病用药氨己烯酸口服溶液用散的国内独家代理推广权。子公司五常葵花以MAH方式获取双黄连颗粒、小儿泻速停颗粒等6个儿童用药品种。这些举措拓宽了公司儿童用药领域,为产品集群扩张积聚势能,巩固了竞争壁垒。

3.3 渠道优势明显,激发终端活力

葵花药业建立了庞大且具竞争力的营销队伍和深度覆盖全国的营销网络。公司拥有近30个事业部级销售单元,在全国建立了近400支省级销售团队,与全国超500家医药流通企业建立了合作关系,产品有效覆盖全国近8000家等级医院、诊所及超过30万家零售终端网点。

公司创新媒介传播策略,结合热点事件,实践品牌快反传播模式,推动跨界品牌营销活动。通过强化“护肝大讲堂”、“小葵花妈妈课堂”等企业IP打造,构建自媒体矩阵,提升品牌流量和曝光度,增加客户与品牌粘性。针对黄金单品淡旺季特征,采用差异化推广策略,通过梯队式、组合式、广域式用户链接方式,强化品牌认知和品种认可。

为更好把握用户需求,公司于2022年对小葵花精品儿药板块、葵花成人精品药板块进行分线操作,并重塑销售组织格局,开启“工厂+互联网平台+终端”新销售模式。小葵花精品儿药板块聚焦零售终端核心单品和医院端学术营销;葵花成人精品药板块聚焦黄金单品和疾病日营销;普药板块探索高潜力品种增量,扩大连锁开发;大健康板块主打儿童矿维补益、益生菌及医疗器械领域,组建连锁事业部和新业务部,开启多种渠道销售。

4 盈利预测与估值

4.1 盈利预测

基于公司“六五规划”及产品内生外延拓展,对2024-2026年主营业务进行预测:

- 中成药: 预计2024-2026年销量分别增长8%、15%、17%,毛利率分别为54%、55%、55%。

- 化学药: 预计2024-2026年销量分别增长4%、5%、6%。

- 营养保健品: 预计2024-2026年分别增长10%、15%、17%。

综合预测,2024-2026年公司归母净利润将分别达到12.6亿元、13.9亿元和15.4亿元。

4.2 相对估值

选取健民集团(600976)和济川药业(600566)作为可比公司,因其均深耕儿童用药领域,在经营模式和产品方面与葵花药业具有可比性。根据可比公司估值,平均PE在2023A为12倍,2024E为10倍,2025E为9倍,2026E为8倍。

5 风险提示

公司面临的主要风险包括:医药产业政策改革深化带来的行业政策变动风险;新产品导入市场需要培育期,受市场需求、渠道推广、消费者认知等多方因素影响,存在新品导入不达预期的风险;以及药材受地域、气候、环境、劳动力成本等因素影响,价格存在波动性,可能对公司成本端和利润产生影响的原材料价格波动风险。

总结

葵花药业作为一家以“双品牌伞”OTC龙头和儿童用药领军者,凭借“葵花”和“小葵花”两大核心品牌,在家庭常用药市场建立了强大的品牌壁垒和消费者认知。公司坚定实施“一小一妇一老”的品类战略,构建了覆盖儿童、妇科及老年慢病等多个领域的丰富产品集群,并成功培育出多个销售额过亿元的黄金大单品,如2023年发货金额突破10亿元的护肝片。

在财务表现方面,公司在经历短期波动后,业绩实现稳健复苏,2023年营业收入和归母净利润均实现显著增长,且持续保持高毛利率和优化费用管控。公司积极推行高分红政策,有效回馈了投资者。展望未来,葵花药业已启动“六五规划”,力争在规划期末实现销售规模突破百亿大关。为实现这一目标,公司将持续通过“买、改、联、研、代”的研发策略推动产品创新,并依托其庞大且深度覆盖全国的营销网络,结合创新的媒介传播和精细化的渠道分线操作,激发终端活力,巩固市场领导地位。尽管面临政策变动、新品导入不确定性及原材料价格波动等风险,但公司凭借其核心竞争力、清晰的战略规划和稳健的财务基础,有望在未来持续增长,实现百亿目标。

微信扫一扫-立即使用

微信扫一扫-立即使用