中心思想

优质品牌OTC的稳健增长与价值重塑

葵花药业作为一家低估值、高分红的优质品牌OTC企业,其核心逻辑在于新管理层带领下的卓越经营能力和持续优化的战略布局。公司凭借“葵花”和“小葵花”两大知名品牌以及独特的控销模式,构建了强大的市场护城河。通过“买改联研代”的产品拓充策略和有效的员工激励机制,公司展现出强劲的增长动力和稳健的财务表现。

盈利能力提升与未来发展潜力

报告预测,葵花药业在2022-2025年归母净利润复合增速将达到约18%,且当前估值处于历史低位,具备较高的投资吸引力。公司在降本增效、现金流管理和持续分红方面的表现,进一步巩固了其作为医药行业优质标的的地位,未来有望在儿童药和成人慢病用药市场保持领先并实现高于行业平均水平的增长。

主要内容

一、品牌OTC稳中有进,新管理层带领公司再创佳绩

新管理层引领业绩增长与品牌建设

葵花药业是一家集药品研发、制造与营销为一体的品牌OTC企业,产品线广泛,覆盖儿科、妇科、消化系统、呼吸感冒、风湿骨病、心脑血管六大治疗领域,拥有200余个在产品种和1000余个储备品种。公司已成功打造“葵花”和“小葵花”两大知名品牌,其中“葵花”品牌价值达100.90亿元,主要运作成人药品和大健康产品,代表产品包括护肝片、胃康灵等。“小葵花”品牌价值达80.30亿元,主要运作儿童药品和健康品,其知名度、市场渗透率、用户忠诚度、复购首选率均处于行业领先地位,代表产品有小儿肺热咳喘口服液/颗粒、小儿柴桂退热颗粒等。

公司前身成立于1998年,2014年在深交所上市。自2015年起,公司通过收购武当公司、隆中公司等进行高频率扩张,并于2018年组建山西药材基地及两个药物研究院,为药材供应和产品研发奠定基础。2019年,公司完成新老管理层更迭,关玉秀女士被选举为第三届董事会董事长,关一先生被聘任为公司总经理。新管理层上任后,着重升级品牌营销和产品研发能力,成立品牌与数字化营销管理中心,并陆续成立益生菌联合研发中心、儿童制剂技术研发平台等,通过自研与合作并进的方式持续提升研发力。在新的管理层带领下,公司克服内外部挑战,业绩再创佳绩:2022年公司营收规模首次突破50亿元,达到50.95亿元;2023年前三季度公司营收增速达31%,归母净利润增速达67%,充分展示了新管理层优秀的经营管理能力。

股权结构与员工激励机制

截至2023年三季度末,葵花药业的控股股东为葵花集团有限公司,持股比例达45.41%,实际控制人为关彦斌先生。公司业务主要划分为中成药业务(如护肝片、小儿肺热咳喘口服液/颗粒)、化药业务(如美沙拉嗪肠溶片)和健康养生品业务(如益生菌)。公司旗下拥有30多家子公司,生产基地布局6省,子公司遍布12省17市,形成了东北、华北、中部、西南、华南地区的广泛分布。

在员工激励方面,公司自2021年起积极推行员工持股计划以吸引和保留优秀人才。2021年4月,公司推出第一期员工持股计划,授予股数不超过418万股(占公司股本总额的0.72%),受让价格为6.7元/股,2021-2022年公司均已超额完成激励目标。2022年8月,公司推出第二期员工持股计划,授予股数不超过295万股(占公司股本总额的0.51%),受让价格为7.50元/股,持续激发员工的工作热情和企业活力。

财务表现与现金流分析

葵花药业的经营面变动可分为三个阶段:2016-2018年,在老董事长关彦斌先生管理下,公司营收复合增速15%,归母净利润复合增速36%,主要得益于合理控费带来的净利率提升。2019-2020年,受管理层更迭和新冠疫情影响,营收有所下降,但归母利润仍保持正增长,主要系销售费用率控制较好。2021年至今,公司进入新的发展通道,管理层更替完成且OTC市场销售趋于常态化,2022年营收再创新高达到50.95亿元,2023年前三季度营收增速达31%,归母净利润增速达67%。

在盈利能力方面,公司毛利率近6年基本保持在57-60%之间,表现稳健。净利率总体呈上升趋势,从2016年的10.09%上升至2022年的17.86%,提升了7.77个百分点,年均提升1.3个百分点,处于同行中上水平,高于仁和药业、以岭药业等可比公司。净利率的提高主要与销售费用率逐年下降相关,从2016年的34.82%下降到2023年第三季度的23.82%,下降约11个百分点。销售费用的核心构成是广告宣传费(2022年占销售费用的70%),其次是促销咨询费用(14%)和销售职工薪酬(13%)。其中,营销差旅费优化效果显著,从2016年占营收比例的12.42%降至2022年的0.21%。

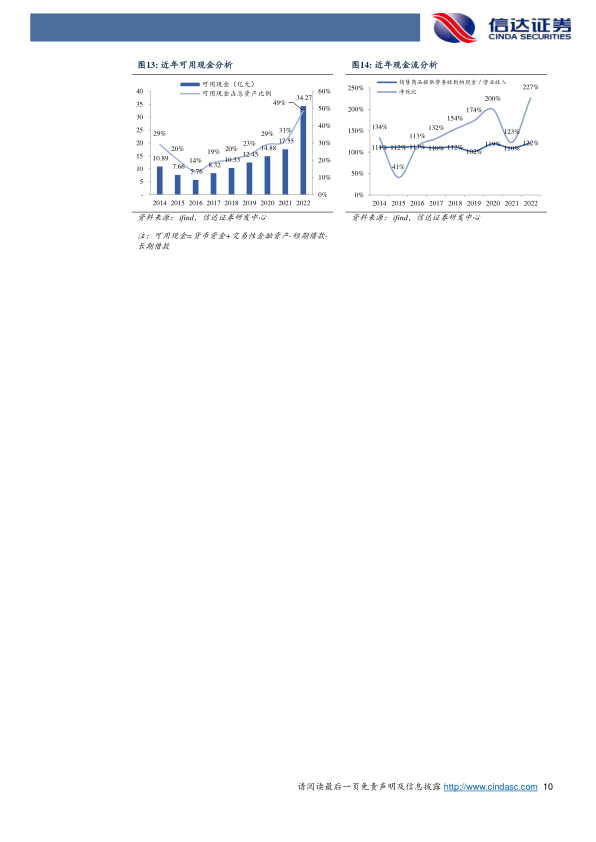

公司自2014年上市以来持续推进现金分红,2018-2019年分红比例超过100%,2020年虽受疫情冲击仍实现34.55%分红。2022年公司股息率达4.31%。从可用现金(货币资金+交易性金融资产-短期借款-长期借款)角度看,公司可用现金持续上升,2022年达34.27亿元,占总资产比例49%,现金充裕。公司现金流状况健康,2014-2022年销售商品提供劳务收到的现金/营业收入比例均维持在100%以上(2022年达122%),净利润现金含量(净现比)2016-2022年均维持在100%以上(2022年达227%),表明公司现金收入良好且运营稳健,未来分红回报或有机会提升。

二、“品牌+控销”造就综合营销能力,“买改联研代”打造梯队产品群

丰富产品线与品牌生态系统

截至2022年末,葵花药业拥有1126个药品批准文号,其中551个进入国家医保目录,283个进入国家基本药物目录,27个为独家品种(含4个独家医保品种)。公司围绕“一小(儿童)、一老(老年慢性病)、一妇(妇科)”三大特色产品领域,坚定打造核心主品和黄金单品群。在儿童用药领域,布局儿童呼吸系统、消化系统、矿维补益系统、临床急需用药;在成人用药领域,布局呼吸感冒、消化系统、风湿骨病、心脑血管、妇科、补益用药及健康产品六大品类,其中“一老”和“一妇”为重点。2022年,公司销售额过千万级品种94个,过5000万级品种24个,过亿级品种14个,过6亿级品种2个(护肝片、小儿肺热咳喘口服液/颗粒),形成了结构良性的产品梯队。

公司已成功打造“葵花”和“小葵花”两大核心品牌,并延伸出“葵花康宝、得菲尔、葵花康丽、言净欣、言诺欣”等子品牌,构建了完善的品牌生态系统。“葵花”品牌成人药在行业内和消费者心中具有较高认可度,其老年慢性病用药(如护肝片、胃康灵胶囊、美沙拉嗪肠溶片)和妇科用药(如独家产品康妇消炎栓、益母草颗粒)是核心优势品类。“小葵花”品牌主要运作儿童药和儿童健康品,其明星产品如小儿肺热咳喘口服液/颗粒、小儿柴桂退热颗粒等已成为儿童、妈妈群体中的信赖产品,公司还持续补充聚乙二醇3350散、布洛芬混悬滴剂/液等儿童用药大品种。

在研发策略上,公司秉持“买、改、联、研、代”的总体方针,以儿科、成人消化及妇科产品为中心,旨在获得适应症闭环的产品组合。2022年,公司自主开展2项化学仿制药一致性评价;在研化药项目26个,主要聚焦儿科、成人消化及妇科;在研中药项目8个,集中于经典名方研发;在研保健品项目86个,集中于大健康领域;储备功能性食品项目228项。

控销模式与市场增长潜力

葵花药业自2003年起推行基于品牌打造前提下的控销模式,其精髓在于控制渠道、终端和价格。公司通过省总、地总、县总三级分包体系,将全国市场以县为最小单位进行层层覆盖,建立逐级铺底货、逐级授信、逐级向上的负责体系和逐级加价的价格体系。这种模式与传统营销模式相比,能够更有效地控制销售费用投入,与终端开展深度合作,并发挥产品群的优势。

公司已完成自建营销网络,依据品种特征和销售终端差异,采取“品牌模式、普药模式、处方模式、大健康模式、新零售模式”等组合营销模式。在自主营销推广方面,公司一手抓消费者,以洞察消费需求为核心,以“消费信任获得”为最终目标;一手抓销售者,通过“广告拉,处方带,OTC推,普药抢,健康品跟”的业务管理和推广模式,使产品在流通领域和销售终端及消费者面前更显竞争优势。控销模式使得各级承包人员从药品销售者向终端顾问角色转换,为终端提供更多增值服务,掌握产品销售主导权,更大程度挖掘终端潜力。

从市场规模来看,根据IQVIA测算,2022年全国OTC市场规模预计2592亿元,2016-2022年复合增速约为4%。而根据华经产业研究院数据,2021年全国儿童药物市场规模为1079亿元,2015-2021年复合增速约为10.6%。鉴于中成药品牌OTC的稀缺性以及公司20余年的深耕,葵花药业的品牌形象和知名度已深入人心。公司有望凭借其强大的品牌力持续抢占其他中小厂商的市场份额,未来有望保持略高于行业增速的增长。

三、业务拆分、盈利预测与估值

业务增长与盈利能力预测

公司业务按照产品划分为中成药、化学制剂和其他三大块。

- 中成药业务:考虑到2023年流感等因素带来的高基数,预计2023-2025年收入同比增速分别为16%、9.5%、12%;毛利率分别为59.5%、58.5%、58.5%。

- 化学制剂业务:预计2023-2025年收入同比增速分别为13%、9.5%、12%;毛利率分别为61%、60%、60%。

- 其他业务(大健康):预计2023-2025年收入同比增速均为30%,同时规模效应可能带来毛利率提升,毛利率分别为46%、46.5%、47%。

综合以上假设,报告预测葵花药业2023-2025年营业收入分别为58.95亿元、65.02亿元、73.37亿元,同比增速分别为16%、10%、13%。实现归母净利润分别为11.14亿元、12.35亿元、14.42亿元,同比分别增长31%、8%、17%。

估值分析与投资评级

报告选取华润三九、羚锐制药、华特达因、济川药业、江中药业作为葵花药业的可比公司。2023-2025年,可比公司的平均估值分别为18倍、15倍、13倍。而葵花药业对应当前股价的PE分别为14倍、13倍、11倍,显示其估值低于行业平均水平。

从公司历年估值变动趋势上看,葵花药业当前估值处于历史低位。近3年PE-TTM均值为14倍,上市以来PE-TTM均值为23倍,而截至2024年3月8日,公司对应的PE-TTM估值约为13倍。鉴于公司低估值、高分红的特点以及稳健的业绩增长预期,报告首次覆盖并给予公司“增持”投资评级。

四、风险因素

潜在市场与经营风险

报告提示了葵花药业面临的潜在风险:

- 出生人口持续下行风险:儿童用药是公司的核心产品之一,若未来出生人口持续下降,儿童用药的目标客户群基数可能面临缩减。尽管公司作为品牌OTC可以通过抢占中小厂商市场份额来对冲部分风险,但若整体儿童用药市场规模大幅缩减,公司业绩仍可能受到影响。

- 销售不达预期:OTC市场竞争激烈,若公司在终端销售方面不及预期,可能直接影响其营业收入和利润水平。

- 新品推出不及预期风险:报告指出公司销售能力较强而研发能力相对弱势。过往公司业绩的增长除了依赖存量产品销售推动外,新品上市也发挥了重要贡献。若后续公司新品推出节奏不及预期,可能导致公司业绩增速放缓。

总结

葵花药业作为一家拥有“葵花”和“小葵花”两大知名品牌的优质OTC企业,在新管理层的带领下,通过控销模式构建了强大的市场竞争壁垒,并积极通过“买改联研代”策略拓宽产品矩阵。公司财务表现稳健,净利率持续提升,现金流充裕,并保持高比例现金分红。尽管面临出生人口下降、市场竞争激烈和新品推出不及预期等风险,但其当前低估值、高分红的特点以及未来可期的业绩增长潜力,使其成为医药行业中值得关注的投资标的。报告预计公司2023-2025年归母净利润将持续增长,并首次覆盖给予“增持”投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用