中心思想

业绩超预期增长与平台化转型

葵花药业在2018年上半年实现了显著的业绩增长,归属于上市公司股东的净利润同比大幅增长47.62%,扣除非经常性损益的净利润增长37.57%,略超市场预期。这一强劲表现主要归因于公司“品牌、普药、处方、大健康”四大业务模式的协同发展,以及“小葵花”儿童药作为中国儿童药第一品牌的强大市场驱动力,共同推动公司向OTC平台型药企转型。

规模效应驱动盈利能力提升

公司通过其OTC平台型战略,有效实现了规模效应,显著优化了经营效率。报告期内,销售费用率和管理费用率分别同比下降2.05和0.06个百分点,有效控制了成本。同时,在毛利率相对稳定的情况下,净利润率提升了2.33个百分点,显示出公司在扩大业务规模的同时,盈利能力持续增强,为未来的长期增长奠定了坚实基础。

主要内容

2018上半年业绩亮眼,增长超预期

根据公司发布的2018年半年报,葵花药业在2018年1-6月实现营业收入233,605.83万元,比上年同期增长19.39%。归属于上市公司股东的净利润达到28,279.38万元,同比大幅增长47.62%。扣除非经常性损益的净利润为25,107.12万元,同比增长37.57%,整体业绩表现略超市场预期。

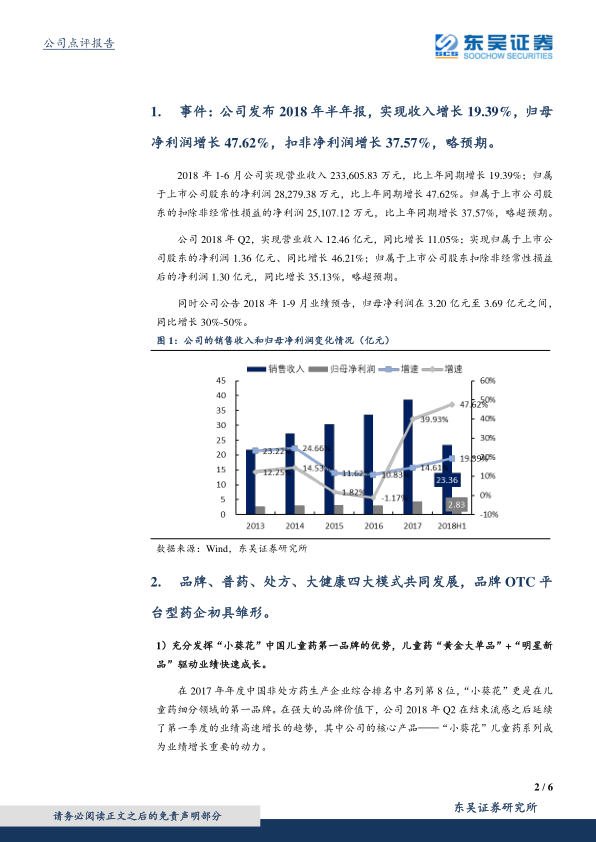

从季度数据来看,公司2018年第二季度实现营业收入12.46亿元,同比增长11.05%;实现归属于上市公司股东的净利润1.36亿元,同比增长46.21%;扣除非经常性损益后的净利润1.30亿元,同比增长35.13%,延续了第一季度的增长势头。

此外,公司公告预计2018年1-9月归母净利润将在3.20亿元至3.69亿元之间,同比增长30%-50%,预示着全年业绩将持续保持稳健增长。

“小葵花”品牌引领,四大模式协同发展

葵花药业在OTC行业深耕多年,已初步具备平台型销售公司的特征。公司在2017年年度中国非处方药生产企业综合排名中名列第8位,“小葵花”品牌更是儿童药细分领域的领导者。

“小葵花”儿童药品牌优势: 公司充分发挥“小葵花”作为中国儿童药第一品牌的优势,通过“黄金大单品+明星新品”策略驱动业绩快速成长。其核心产品小儿肺热咳喘口服液(颗粒)年销量已超过6亿元,并形成了以小儿柴桂退热颗粒、小儿氨酚黄那敏颗粒、小儿氨酚烷胺颗粒等为代表的大单品集群。同时,小葵花金银花露、秋梨润肺膏、芪斛楂颗粒等明星新品在报告期内也实现了快速增长,构建了“品种带品牌,品牌带新品”的良性发展循环。

品牌、普药、处方、大健康四大模式协同: 葵花药业目前拥有“小葵花”等多个知名品牌,以及1000多个产品批文(在售产品近300种)。基于此,公司建立了品牌、普药、处方、大健康四大经营模式,在“葵花”这一平台上协同发展,为公司长期增长提供持久动力:

- 品牌经营模式: 聚焦公司核心主品,特别是儿童药系列,通过连锁分类营销创新,持续巩固市场地位。

- 普药经营模式: 利用品种、质量和品牌优势,深挖品种潜力,创新销售模式,对康妇消炎栓、石龙清血颗粒等品种进行多维度深度挖掘。

- 处方经营模式: 顺应医药政策改革趋势,抓住处方外流、分级诊疗等机遇,全面转型,以学术推广为平台提升产品影响力。

- 大健康经营模式: 积极布局大健康领域,充分发挥公司品牌价值和平台销售网络优势,报告期内该模式已初具雏形并实现销售收入及利润的大幅增长。

经营效率优化,盈利能力显著增强

随着品牌价值的提升、产品品种的丰富和销售规模的扩大,葵花药业作为OTC平台型企业的规模效应日益显现。

费用控制与效率提升: 2018年1-6月,公司销售费用和管理费用支出分别为7.35亿元和2.46亿元,同比分别增长12.09%和18.68%,均低于营业收入19.39%的增幅。具体来看,销售费用率和管理费用率分别为31.45%和10.54%,分别同比下降了2.05个百分点和0.06个百分点。这表明公司平台型销售模式的规模效应显著,在广告费用和销售费用等方面得到有效控制,直接拉动了净利润率的提高。

盈利能力改善: 报告期内,公司的毛利率为58.26%,同比略微下降0.10个百分点。然而,净利润率达到12.94%,同比上升了2.33个百分点。这说明在毛利率相对稳定的情况下,销售费用率和管理费用率的有效控制,使得公司的净利润率持续提升,成为业绩增长的重要驱动因素。

现金流稳健: 2018年上半年,公司销售产品产生的经营性现金流达到25.25亿元,同比增长17.39%,显示出公司良好的内生发展能力和稳健的现金流状况。

稳健增长预期与投资评级

分析师对葵花药业未来的业绩持乐观态度,并维持“买入”评级。

盈利预测: 预计公司2018-2020年销售收入将分别达到49.03亿元、60.75亿元和75.31亿元,同比增长27.2%、23.9%和24.0%。归属于母公司净利润将分别达到5.73亿元、7.35亿元和9.35亿元,同比增长35.1%、28.4%和27.2%。每股收益(EPS)预计分别为0.98元、1.26元和1.60元。

投资评级理由: 分析师判断公司业绩底部反转已经确认,主要得益于大品种在OTC端的持续放量,以及小儿肺热咳喘系列药物进入医保目录后带来的长期销售增长潜力。

风险提示: 尽管前景乐观,但仍需关注潜在风险,包括小儿肺热咳喘系列药物进入医保后放量低于预期,以及医院市场开拓低于预期等因素。

总结

葵花药业在2018年上半年取得了超出市场预期的业绩,归母净利润同比大增47.62%。这一强劲增长主要得益于其核心“小葵花”儿童药品牌的市场领导地位和“黄金大单品+明星新品”的产品策略,以及品牌、普药、处方、大健康四大业务模式的协同发展,初步构建了OTC平台型药企的雏形。公司通过规模效应有效控制了销售和管理费用,使得净利润率在毛利率相对稳定的情况下显著提升,经营性现金流也保持稳健增长。分析师维持“买入”评级,并预测公司未来三年营收和净利润将持续保持两位数增长,但同时提示了核心产品放量及医院市场开拓可能面临的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用