中心思想

本报告分析了葵花药业(002737.SZ)的最新业绩表现和未来发展潜力,维持“买入”评级。

业绩增长与盈利能力提升

- 葵花药业一季度收入增速超预期,盈利能力显著提升,主要得益于合理控费和销售激励到位。

- 公司大品种如小儿肺热咳喘口服液(颗粒)和护肝片有望再上台阶,带动品种群放量。

销售体系与未来增长点

- 公司通过差异化的销售模式和强大的地推能力,打造平台型销售体系。

- 上市后并购的独家品种后续有望逐渐发力,为公司带来新的增长点。

主要内容

一、业绩简评

-

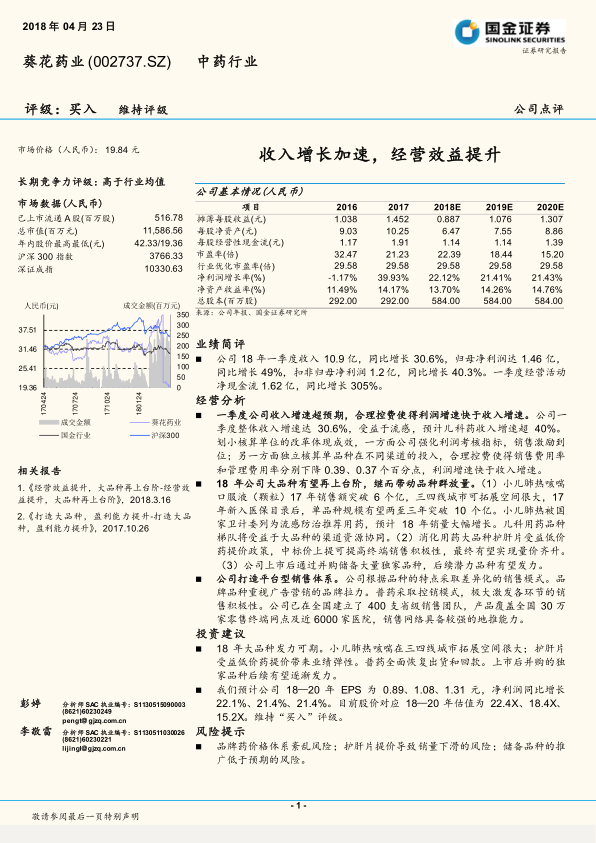

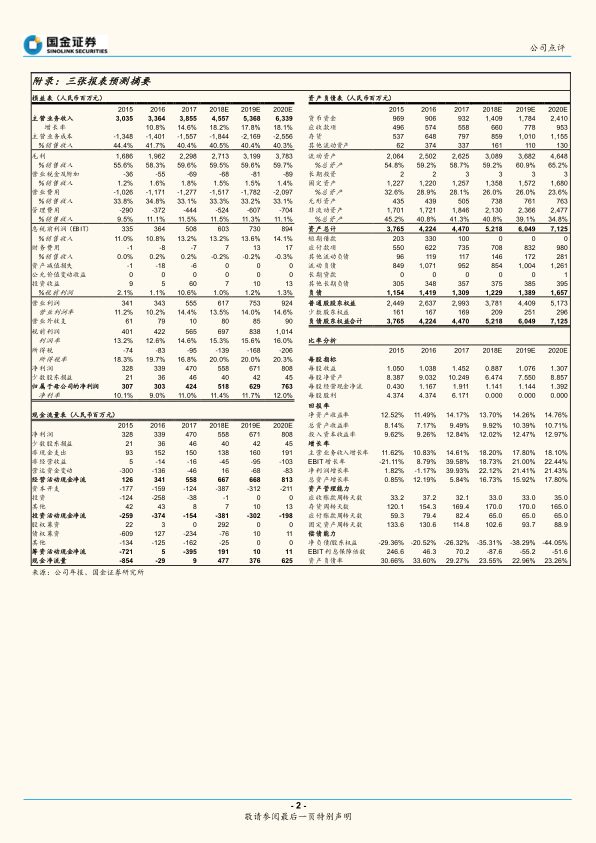

一季度业绩亮点: 葵花药业2018年一季度收入10.9亿,同比增长30.6%,归母净利润1.46亿,同比增长49%,扣非归母净利润1.2亿,同比增长40.3%。经营活动净现金流1.62亿,同比增长305%。

二、经营分析

2.1 收入与利润双增长

-

收入增速超预期: 一季度公司整体收入增速达30.6%,受益于流感,预计儿科药收入增速超40%。

-

合理控费提升利润: 划小核算单位的改革,强化利润考核指标,销售激励到位;独立核算单品种在不同渠道的投入,合理控费使得销售费用率和管理费用率分别下降0.39、0.37个百分点,利润增速快于收入增速。

2.2 大品种带动增长

-

小儿肺热咳喘口服液(颗粒): 17年销售额突破6个亿,三四线城市可拓展空间很大,17年新入医保目录后,单品种规模有望两至三年突破10个亿。小儿肺热被国家卫计委列为流感防治推荐用药,预计18年销量大幅增长。儿科用药品种梯队将受益于大品种的渠道资源协同。

-

护肝片: 受益低价药提价政策,中标价上提可提高终端销售积极性,最终有望实现量价齐升。

-

并购品种潜力: 公司上市后通过并购储备大量独家品种,后续潜力品种有望发力。

2.3 平台型销售体系

-

差异化销售模式: 公司根据品种的特点采取差异化的销售模式。品牌品种重视广告营销的品牌拉力。普药采取控销模式,极大激发各环节的销售积极性。

-

强大的销售网络: 公司已在全国建立了400支省级销售团队,产品覆盖全国30万家零售终端网点及近6000家医院,销售网络具备较强的地推能力。

三、投资建议

-

增长动力: 18年大品种发力可期。小儿肺热咳喘在三四线城市拓展空间很大;护肝片受益低价药提价带来业绩弹性。普药全面恢复出货和回款。上市后并购的独家品种后续有望逐渐发力。

-

盈利预测与评级: 预计公司18—20年EPS为0.89、1.08、1.31元,净利润同比增长22.1%、21.4%、21.4%。目前股价对应18—20年估值为22.4X、18.4X、15.2X。维持“买入”评级。

四、风险提示

- 品牌药价格体系紊乱风险;护肝片提价导致销量下滑的风险;储备品种的推广低于预期的风险。

总结

核心增长点与盈利预测

葵花药业凭借其核心产品(如小儿肺热咳喘口服液和护肝片)的增长潜力、有效的成本控制以及强大的销售网络,在一季度实现了超预期的收入和利润增长。预计未来几年,公司将继续保持稳健增长,EPS有望达到0.89元(2018E)、1.08元(2019E)和1.31元(2020E)。

投资评级与风险提示

基于以上分析,国金证券维持对葵花药业的“买入”评级。然而,投资者应注意品牌药价格体系紊乱、护肝片提价导致销量下滑以及储备品种推广低于预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用