中心思想

OTC消费升级与流感因素共同驱动业绩超预期

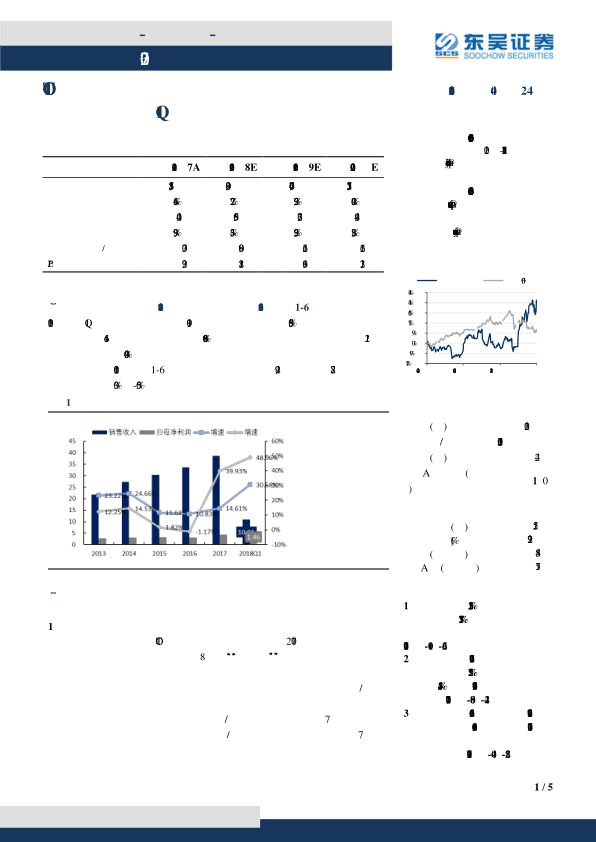

葵花药业2018年一季度实现销售收入10.91亿元(同比+30.58%),归母净利润1.46亿元(同比+48.96%),业绩略超预期。核心驱动力来自OTC消费升级下品牌产品量价双升,以及2017年冬季流感爆发带来的儿童感冒类药物需求激增。公司作为儿童药第一品牌,核心产品如小儿肺热咳喘口服液等具备品牌和疗效优势,在涨价趋势中竞争力更强,同时规模效应和管理效率提升带动毛利率与净利率稳步上行。预计2018-2020年归母净利润复合增速约30%,维持“买入”评级。

黄金大单品策略奠定长期增长基础

公司确立了“黄金大单品”+“重点新品”+“一品一策”的多维销售策略,目标是三年内打造20个过亿单品。目前已有6亿以上品种1个、4亿以上品种1个、1-3亿品种6个,产品梯队清晰。儿童药领域的领军品种和后续梯队品种(如五加参蛤蚧精、金银花露等)有望持续放量,为业绩贡献增量。

主要内容

事件:2018年一季报及上半年盈利预测发布

公司2018年Q1实现收入10.91亿元(同比+30.58%),归母净利润1.46亿元(同比+48.96%),扣非归母净利润1.21亿元(同比+40.30%),略超预期。同时预计2018年1-6月归母净利润在2.49-2.87亿元之间,同比增长30%-50%。

我们的观点:消费升级、品种策略与流感催化叠加,规模效应显现

消费升级驱动品牌药量价双升

葵花药业是中国非处方药生产企业综合排名第8位,“小葵花”为儿童药第一品牌。在中成药儿科感冒类中,小儿肺热咳喘口服液/颗粒排名第1,小儿化痰止咳颗粒排名第4。在OTC消费升级趋势下,核心产品(小儿肺热咳喘口服液、胃康灵、护肝片等)凭借品牌和疗效优势实现量价双升。

“黄金大单品”策略打造20个过亿单品

公司产品梯队:6亿以上品种1个、4亿以上品种1个、1-3亿品种6个、5000万至1亿品种5个,千万以上品种56个。未来三年目标打造20个过亿“黄金单品”,领军品种包括儿童药的小儿肺热咳喘口服液、小儿氨酚黄那敏颗粒等,消化类的胃康灵、护肝片;后续梯队如五加参蛤蚧精、金银花露等有望成为新增长点。

流感驱动儿童感冒类药物爆发,Q1业绩超预期

2017年冬季流感报告病例高于往年,儿童流感成重灾区。公司作为儿童药第一品牌,小儿肺热咳喘口服液、小柴桂退热颗粒等多款产品为儿童流感治疗优势用药,直接受益于流感爆发,成为Q1业绩重要驱动力。

规模效应与管理效率提升,毛利率与净利率稳步提高

2018年Q1销售费用3.46亿元(同比+28.99%),低于收入增速;销售费用率31.70%,低于2017年全年水平。管理费用1.26亿元(同比+26.52%),管理费用率11.5%与2017年持平。毛利率59.81%略高于同期,净利率13.95%同比提升1.01个百分点,利润增速首超收入增速趋势延续。

盈利预测与投资评级

预计2018-2020年销售收入分别为49.03亿元、60.75亿元、75.31亿元,同比增速27.2%、23.9%、24.0%;归母净利润分别为5.70亿元、7.36亿元、9.44亿元,同比增速34.3%、29.3%、28.3%;EPS分别为0.98元、1.26元、1.62元。基于业绩底部反转确认、大品种OTC放量及小儿肺热咳喘系列进入医保,维持“买入”评级。

风险提示

小儿肺热咳喘系列药物进入医保后放量低于预期;医院市场开拓低于预期。

总结

本报告认为,葵花药业受益于OTC消费升级带来的量价双升、黄金大单品策略的持续推进以及2017年冬季流感对儿童感冒药的爆发性需求,2018年一季度业绩超预期。规模效应和管理效率提升使毛利率与净利率稳步提高,利润增速超越收入增速趋势确立。未来公司有望通过20个过亿单品集群的打造和医保品种放量实现持续高增长。预计2018-2020年归母净利润复合增速约30%,当前股价对应2018年PE约22倍,维持“买入”评级。需关注核心产品医保放量及医院市场拓展不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用