中心思想

葵花药业盈利能力分析

本报告对葵花药业(002737)2018年中报进行分析,核心观点如下:

-

利润端增长超预期: 上半年归母净利润同比增长47.62%,主要得益于销售费用有效控制。

-

多维营销策略推进: 公司通过“黄金大单品”、“重点新品”和“一品一策”等策略,全面布局六大领域,渠道覆盖率稳步提升。

-

研发体系合理,适应症拓展: 公司持续推进明星单品新适应症的拓展,并加大研发投入。

-

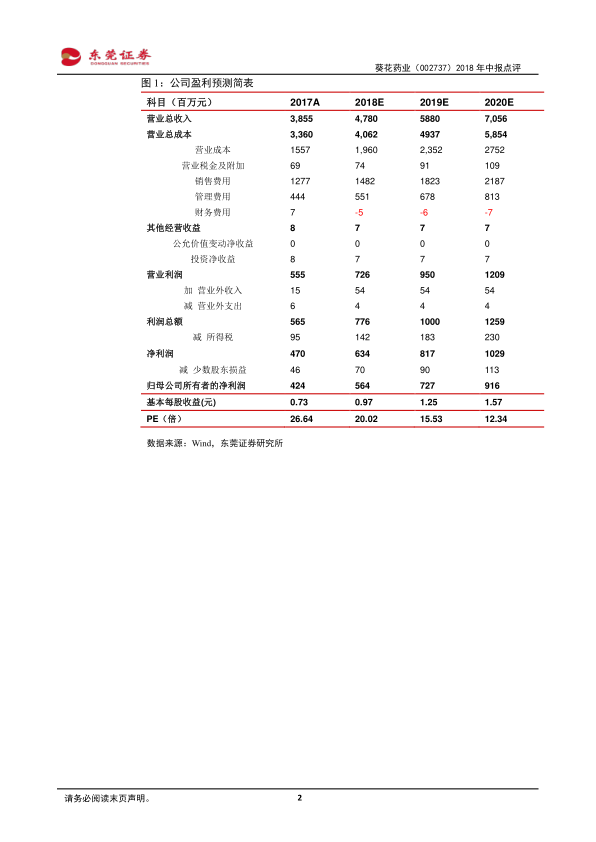

投资建议: 预计2018-2019年EPS分别为0.97元和1.25元,给予推荐评级。

主要内容

公司业绩表现

-

营收与利润增长: 2018年上半年,葵花药业实现营业收入23.35亿元,同比增长19.39%;归母净利润2.83亿元,同比增长47.62%。营收符合预期,利润端略超预期。

-

盈利能力提升: 净利率为12.05%,同比增长3.17个百分点;加权平均净资产收益率为9.30%,同比增长2.28个百分点。

销售策略与渠道

-

多维销售策略: 公司实行“黄金大单品”、“重点新品”和“一品一策”等多种销售策略,全面布局六大领域。

-

产品组合丰富: 截至报告期,公司已有储备品种1000余个,在销品种近300个。

-

营销模式转型: 公司正从以往的广告模式、控销模式转型为价值营销、学术营销模式,实行“普药、品牌、处方、大健康”四轮驱动的组合式营销模式。

-

渠道覆盖提升: 公司加大营销系统的人才培养与队伍建设,进一步提高公司在三大终端市场的覆盖率。

研发与产品

-

研发体系: 公司已形成北京、哈尔滨、重庆、天津四家研究院与12所/部的研发体系,职责分明。

-

适应症拓展: 公司明星单品小儿肺热咳喘口服液增加治疗支原体肺炎适应症的药效学试验研究,护肝片拟增加治疗药物性肝损伤、酒精性肝炎,脂肪肝适应症。

-

研发投入: 上半年公司研发投入6009万元,占营业收入比例同比也有所增长。

投资建议

-

盈利预测: 预计2018-2019年公司的EPS为0.97元和1.25元,对应PE为20.02倍和15.53倍。

-

投资评级: 给予推荐评级。

风险提示

总结

葵花药业投资价值分析

葵花药业2018年中报显示,公司在营收和利润方面均取得稳健增长,利润端表现超出预期。公司通过多维销售策略、营销模式转型以及持续的研发投入,不断提升市场竞争力和盈利能力。综合考虑公司的业绩表现、发展战略以及潜在风险,东莞证券给予葵花药业“推荐”评级,建议投资者关注。

微信扫一扫-立即使用

微信扫一扫-立即使用