葵花药业(002737)

事件:公司发布2023年三季报,公司2023年前三季度实现营业收入42.35亿元(yoy+31%),归母净利润8.51亿元(yoy+67%),扣非归母净利润7.95亿元(yoy+73%)。其中,2023Q3单季度实现营业收入12.01亿元(yoy+23%),归母净利润为2.13亿元(yoy+98%),扣非归母净利润2.1亿元(yoy+108%)。

点评:

品牌OTC彰显增长韧性,利润增速表现靓丽:①在营收层面,公司展示品牌OTC的增长韧性,2023Q3单季度仍实现23%增速,在2023Q3医疗反腐整顿的背景下,该增速表现较为亮眼。我们认为,这一方面与公司渠道布局&品牌力相关,公司主要销售渠道为院外市场,医疗反腐影响较小,且公司已成功打造“小葵花”和“葵花”两个知名品牌,消费者的认知度较高。另一方面,由于流感等因素导致终端需求有所提升。

②在利润层面,2023Q3单季度公司归母净利润增速及扣非归母净利润增速均大幅超过营收增速,主要系销售费用率降幅明显所致。2023Q3单季度销售费用率同比下降5.93个百分点(达24.06%),而公司净利率提升至5.99个百分点(达17.33%)。

坚守品牌OTC优势,开创业务新增量:①公司以儿童用药作为第一核心战略,深耕“一小、一老、一妇”特色用药领域。截至2023H1葵花成人精品药黄金大单品护肝片有望首次突破10亿,胃康灵、美沙拉嗪、康妇消炎栓等明星品种均实现较高幅度增长。同时,公司黄金大单品小儿肺热咳喘口服液/颗粒、流量型祛火类黄金大单品小葵花金银花露上半年高位持续增长。②以两大知名品牌为矛,“自研+外展”持续扩充产品矩阵。目前公司已成功打造“小葵花”和“葵花”两个知名品牌,叠加公司卓越的渠道&营销能力,我们认为公司细分市场的影响力有望持续提升。同时,公司通过“自研+外展”积极扩充产品矩阵和业务矩阵。在自研方面,2023H1阿莫西林颗粒获得通过一致性评价,聚乙二醇3350散及布洛芬混悬液提交CDE并获得受理通知书。在外部品种引进方面,公司引入了潜力品种蒲地蓝消炎片和赖氨肌醇维B12口服溶液。在大健康产品布局方面,2023H1开展普通食品、保健食品、益生菌自有菌株研究等大健康产品项目80个,而储备功能性食品项目51项。

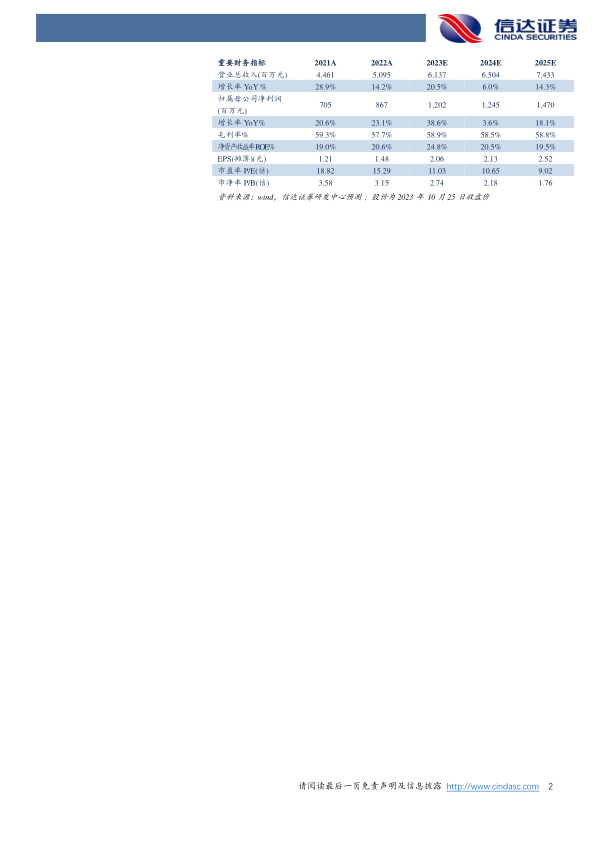

盈利预测:我们预计公司2023-2025年营业收入分别为61.37亿元、65.04亿元、74.33亿元,同比增速分别为21%、6%、14%,归母净利润为12.02亿元、12.45亿元、14.7亿元,同比分别增长39%、4%、18%,对应2023/10/25股价的PE分别为11倍、11倍、9倍。

风险因素:销售不达预期;院外终端市场竞争加剧;药品安全风险;新品推出不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用