葵花药业(002737)

事件:公司发布2023年年报及2024年一季报,2023年实现营业收入57亿元(yoy+12%),实现归母净利润11.19亿元(yoy+29%),扣非归母净利润10.03亿元(yoy+25%)。2024年一季度实现营业收入15.18亿元(yoy-14%),归母净利润2.55亿元(yoy-37%),扣非归母净利润2.37亿元(yoy-39%)。

点评:

以优秀业绩完成“五五”规划,2023年拟分红比例约78%。2023年公司营业收入和归母净利润创公司历史新高,2023年营收收入达57亿元(yoy+12%),实现归母净利润11.19亿元(yoy+29%)。2023年公司在把握市场机遇的同时聚焦打造黄金产品集群,2023年公司起家品种护肝片年度发货金额历史首次破10亿元大关,跻身行业黄金大单品第一梯队。同时,2023年度公司深度谋划老年慢性病用药领域黄金单品“胃康灵胶囊/颗粒”再次焕新,小儿肺热咳喘口服液/颗粒市场份额持续领先,小儿柴桂退热颗粒、小葵花露、小儿氨酚烷胺颗粒、芪斛楂颗粒等品种在高区位持续增长,小葵花儿童药领域持续保持领跑地位。此外,公司同样注重股东回报,2023年公司拟向全体股东每10股派现金红利15元(含税),共计派发现金红利8.76亿元(含税),分红比例约78.27%(2021-2022年分红比例分别为57.71%、67.34%)。

“买、改、联、研、代”策略打造公司第二成长驱动力。2023年公司在新品研发方面取得突破,聚乙二醇3350散、布洛芬混悬液、布洛芬混悬滴剂及磷酸奥司他韦干混悬剂4个品种提交CDE并获得受理通知书。同时,2023年公司护肝片和小儿肺热咳喘口服液完成中国香港注册申报,阿莫西林颗粒获得通过一致性评价。2023年公司引进市场畅销单品蒲地蓝消炎片,未来有望依托公司渠道优势持续上量。此外,化药9个产品和中药3个产品完成中试批生产,1个化药产品和1个中药产品验证批生产,1个化药产品完成BE试验。目前,公司自主开展化学仿制药一致性评价2项;在研化药项目32个,主要聚焦在儿科、成人消化及妇科治疗领域;在研中药项目7个,主要集中于经典名方研发;在研保健品项目97个,主要集中于普通食品、保健食品、益生菌自有菌株研究等大健康领域;储备功能性食品项目36项。我们认为,品牌&渠道为公司的核心壁垒,而“买、改、联、研、代”策略有望持续扩张公司产品矩阵,公司第二成长驱动力逐步蓄力。

2023Q1高基数致使2024Q1业绩承压,“六五”规划启动新征程。2023Q1呼吸感冒类用药订单需求旺盛,公司把握市场机遇,2023Q1营业收入达17.66亿元(yoy+47%),净利率达24.66%(2023Q1毛利率为59.56%,期间费用率为30.09%)。2024Q1市场需求正常,而面对2023Q1高基数压力,公司2024Q1营业收入下降14%。此外,由于2024Q1毛利率下降以及费用支出提升,致使2024Q1净利率同比下降6.86个百分点(2024Q1毛利率为56.77%,期间费用率为34.64%)。公司“五五”规划已收官,而“六五”规划剑指销售规模突破百亿大关,力争成为国内家庭常用药领域最具影响力的企业。

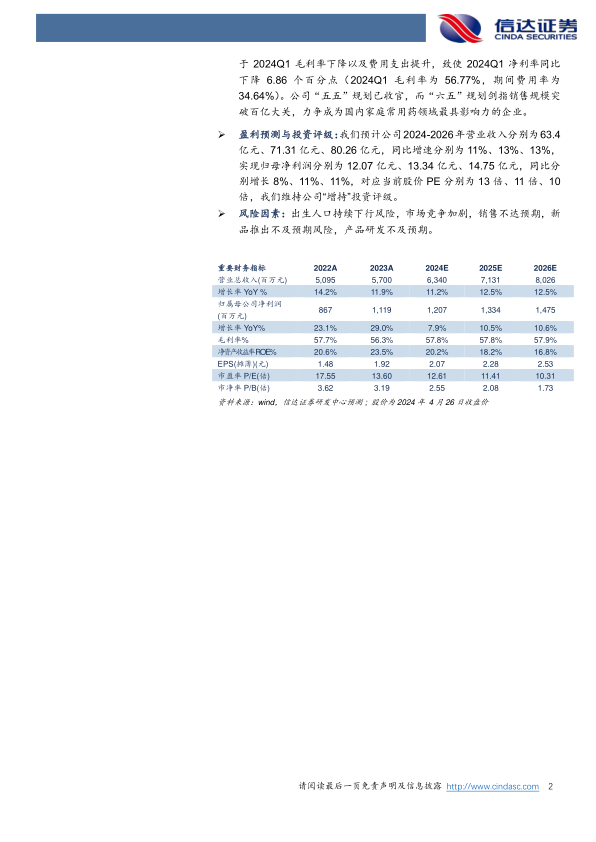

盈利预测与投资评级:我们预计公司2024-2026年营业收入分别为63.4亿元、71.31亿元、80.26亿元,同比增速分别为11%、13%、13%,实现归母净利润分别为12.07亿元、13.34亿元、14.75亿元,同比分别增长8%、11%、11%,对应当前股价PE分别为13倍、11倍、10倍,我们维持公司“增持”投资评级。

风险因素:出生人口持续下行风险,市场竞争加剧,销售不达预期,新品推出不及预期风险,产品研发不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用