中心思想

业绩稳健增长,未来发展空间广阔

大博医疗2020年前三季度业绩符合预期,创伤类产品持续稳健增长,其他产品线逐渐恢复。公司通过定增扩建产线,并在多个领域积极布局,有望打开未来成长空间。

维持“买入”评级,长期看好公司发展

考虑到公司作为创伤龙头,核心产品持续高增长,且积极布局齿科、关节和运动医学等领域,维持“买入”评级。

主要内容

公司业绩:Q3业绩符合预期,经营性现金流显著增长

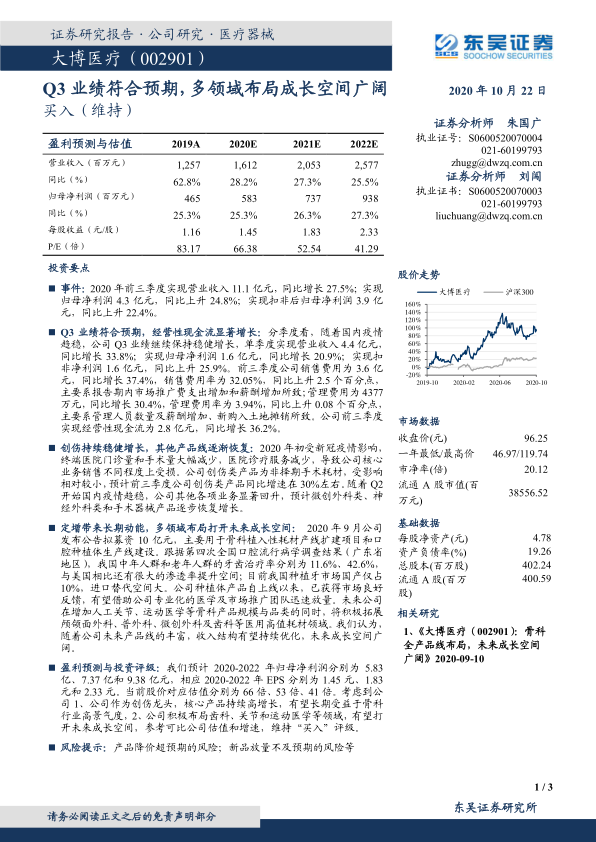

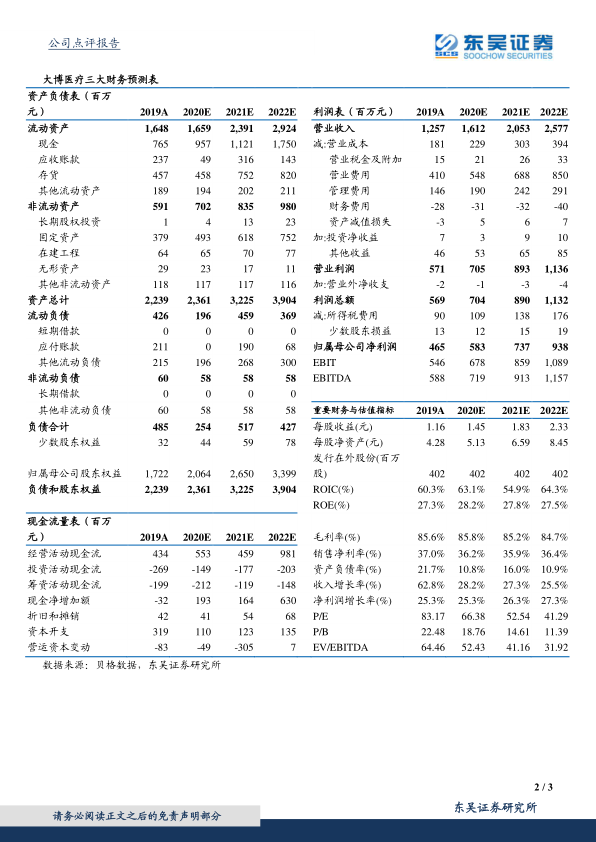

- 2020年前三季度,公司实现营业收入11.1亿元,同比增长27.5%;实现归母净利润4.3亿元,同比上升24.8%。

- Q3单季度实现营业收入4.4亿元,同比增长33.8%;实现归母净利润1.6亿元,同比增长20.9%。

- 前三季度公司销售费用率为32.05%,同比上升2.5个百分点,主要系市场推广费支出增加和薪酬增加所致;管理费用率为3.94%,同比上升0.08个百分点,主要系管理人员数量及薪酬增加、新购入土地摊销所致。

- 公司前三季度实现经营性现金流为2.8亿元,同比增长36.2%。

产品分析:创伤持续稳健增长,其他产品线逐渐恢复

- 受疫情影响,公司核心业务销售不同程度上受损。

- 创伤类产品为非择期手术耗材,受影响相对较小,预计前三季度公司创伤类产品同比增速在30%左右。

- 随着国内疫情趋稳,公司其他各项业务显著回升,预计微创外科类、神经外科类和手术器械产品逐步恢复增长。

未来发展:定增带来长期动能,多领域布局打开未来成长空间

- 公司拟募资10亿元,主要用于骨科植入性耗材产线扩建项目和口腔种植体生产线建设。

- 我国种植牙市场国产仅占10%,进口替代空间大。

- 公司种植体产品自上线以来,已获得市场良好反馈,有望借助公司专业化的医学及市场推广团队迅速放量。

- 未来公司将在增加人工关节、运动医学等骨科产品规模与品类的同时,将积极拓展颅颌面外科、普外科、微创外科及齿科等医用高值耗材领域。

盈利预测与投资评级

- 预计2020-2022年归母净利润分别为5.83亿、7.37亿和9.38亿元,相应2020-2022年EPS分别为1.45元、1.83元和2.33元。

- 当前股价对应估值分别为66倍、53倍、41倍。

- 维持“买入”评级。

风险提示

- 产品降价超预期的风险;

- 新品放量不及预期的风险等。

总结

业绩符合预期,多领域布局

大博医疗Q3业绩符合预期,创伤业务稳健增长,其他业务逐步恢复。公司通过定增扩产,并积极拓展齿科等高值耗材领域,有望打开未来成长空间。

维持买入评级,关注长期发展

维持“买入”评级,但需关注产品降价和新品放量不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用