大博医疗(002901)

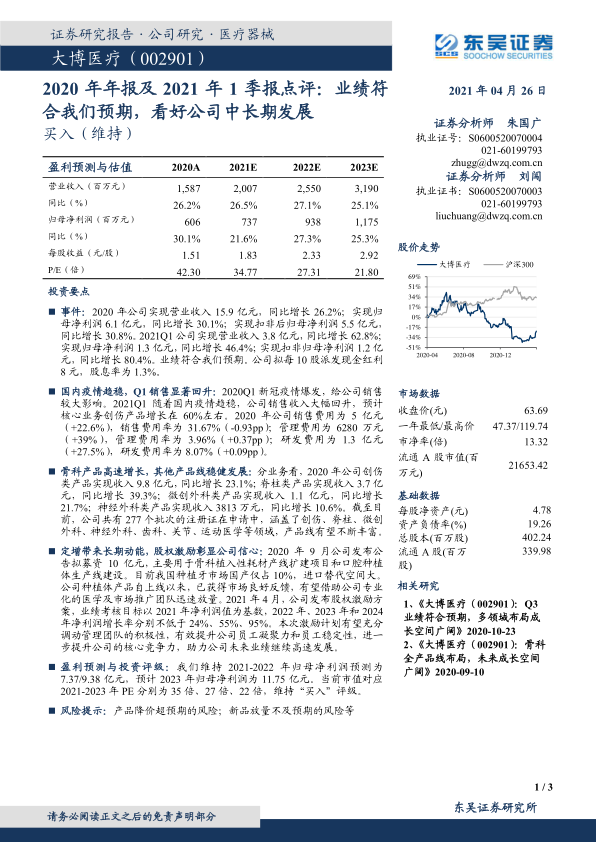

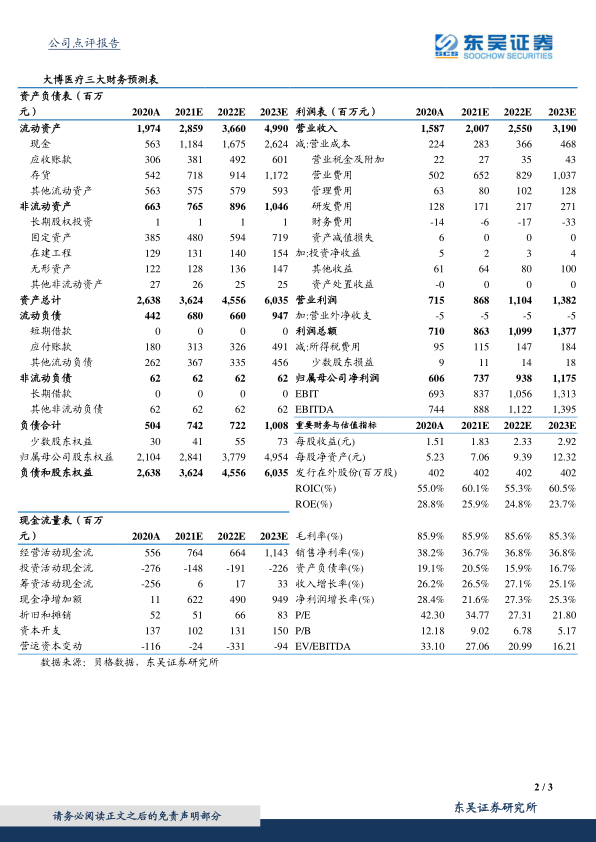

事件: 2020 年公司实现营业收入 15.9 亿元,同比增长 26.2%;实现归母净利润 6.1 亿元,同比增长 30.1%; 实现扣非后归母净利润 5.5 亿元,同比增长 30.8%。 2021Q1 公司实现营业收入 3.8 亿元,同比增长 62.8%;实现归母净利润 1.3 亿元,同比增长 46.4%; 实现扣非归母净利润 1.2 亿元,同比增长 80.4%。 业绩符合我们预期。 公司拟每 10 股派发现金红利8 元,股息率为 1.3%。

国内疫情趋稳, Q1 销售显著回升: 2020Q1 新冠疫情爆发,给公司销售较大影响。 2021Q1 随着国内疫情趋稳,公司销售收入大幅回升,预计核心业务创伤产品增长在 60%左右。 2020 年公司销售费用为 5 亿元(+22.6%),销售费用率为 31.67%(-0.93pp);管理费用为 6280 万元(+39%),管理费用率为 3.96%(+0.37pp);研发费用为 1.3 亿元(+27.5%),研发费用率为 8.07%(+0.09pp)。

骨科产品高速增长,其他产品线稳健发展: 分业务看, 2020 年公司创伤类产品实现收入 9.8 亿元,同比增长 23.1%; 脊柱类产品实现收入 3.7 亿元,同比增长 39.3%;微创外科类产品实现收入 1.1 亿元,同比增长21.7%;神经外科类产品实现收入 3813 万元,同比增长 10.6%。 截至目前, 公司共有 277 个批次的注册证在申请中,涵盖了创伤、脊柱、微创外科、神经外科、齿科、关节、运动医学等领域,产品线有望不断丰富。

定增带来长期动能, 股权激励彰显公司信心: 2020 年 9 月公司发布公告拟募资 10 亿元,主要用于骨科植入性耗材产线扩建项目和口腔种植体生产线建设。目前我国种植牙市场国产仅占 10%,进口替代空间大。公司种植体产品自上线以来,已获得市场良好反馈,有望借助公司专业化的医学及市场推广团队迅速放量。 2021 年 4 月,公司发布股权激励方案,业绩考核目标以 2021 年净利润值为基数, 2022 年、 2023 年和 2024年净利润增长率分别不低于 24%、 55%、 95%。本次激励计划有望充分调动管理团队的积极性,有效提升公司员工凝聚力和员工稳定性,进一步提升公司的核心竞争力,助力公司未来业绩继续高速发展。

盈利预测与投资评级: 我们维持 2021-2022 年归母净利润预测为7.37/9.38 亿元, 预计 2023 年归母净利润为 11.75 亿元。当前市值对应2021-2023 年 PE 分别为 35 倍、 27 倍、 22 倍,维持“买入”评级。

风险提示: 产品降价超预期的风险; 新品放量不及预期的风险等

微信扫一扫-立即使用

微信扫一扫-立即使用