大博医疗(002901)

投资要点

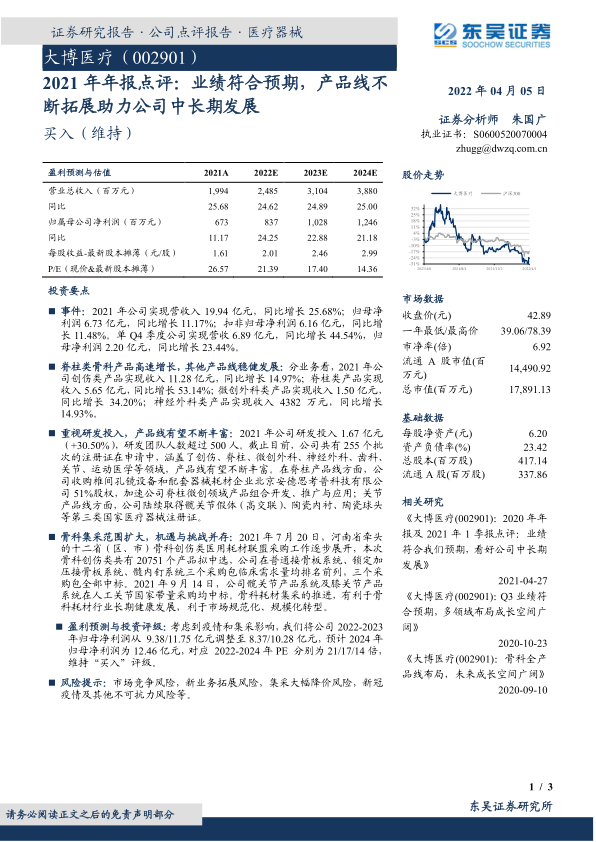

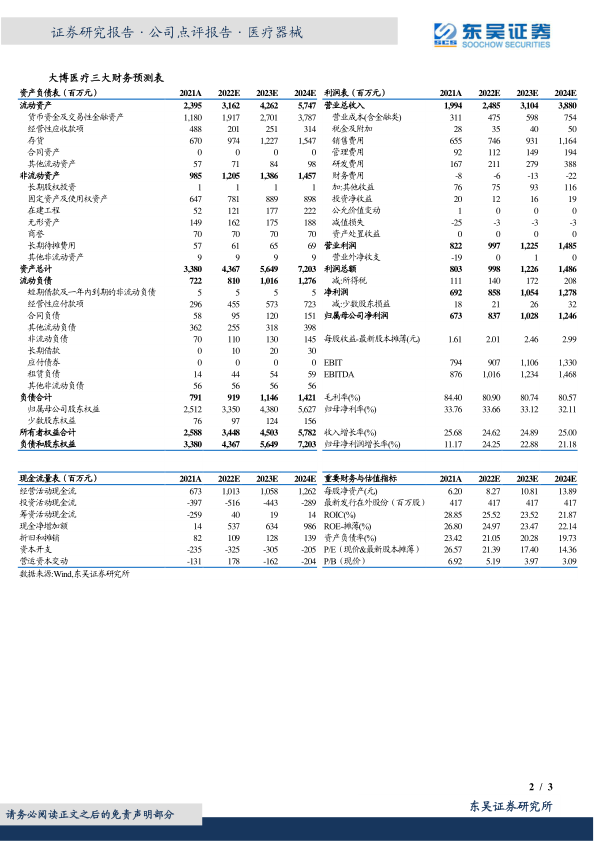

事件: 2021 年公司实现营收入 19.94 亿元,同比增长 25.68%;归母净利润 6.73 亿元,同比增长 11.17%;扣非归母净利润 6.16 亿元,同比增长 11.48%。单 Q4 季度公司实现营收 6.89 亿元,同比增长 44.54%,归母净利润 2.20 亿元,同比增长 23.44%。

脊柱类骨科产品高速增长,其他产品线稳健发展: 分业务看, 2021 年公司创伤类产品实现收入 11.28 亿元,同比增长 14.97%;脊柱类产品实现收入 5.65 亿元,同比增长 53.14%;微创外科类产品实现收入 1.50 亿元,同比增长 34.20%; 神经外科类产品实现收入 4382 万元,同比增长14.93%。

重视研发投入,产品线有望不断丰富: 2021 年公司研发投入 1.67 亿元( +30.50%),研发团队人数超过 500 人。截止目前, 公司共有 255 个批次的注册证在申请中,涵盖了创伤、脊柱、微创外科、神经外科、齿科、关节、运动医学等领域,产品线有望不断丰富。 在脊柱产品线方面,公司收购椎间孔镜设备和配套器械耗材企业北京安德思考普科技有限公司 51%股权,加速公司脊柱微创领域产品组合开发、推广与应用;关节产品线方面,公司陆续取得髋关节假体(高交联)、陶瓷内衬、陶瓷球头等第三类国家医疗器械注册证。

骨科集采范围扩大,机遇与挑战并存: 2021 年 7 月 20 日,河南省牵头的十二省(区、市)骨科创伤类医用耗材联盟采购工作逐步展开,本次骨科创伤类共有 20751 个产品拟中选,公司在普通接骨板系统、锁定加压接骨板系统、髓内钉系统三个采购包临床需求量均排名前列,三个采购包全部中标。 2021 年 9 月 14 日,公司髋关节产品系统及膝关节产品系统在人工关节国家带量采购均中标。 骨科耗材集采的推进,有利于骨科耗材行业长期健康发展,利于市场规范化、规模化转型。

盈利预测与投资评级: 考虑到疫情和集采影响, 我们将公司 2022-2023年归母净利润从 9.38/11.75 亿元调整至 8.37/10.28 亿元, 预计 2024 年归母净利润为 12.46 亿元, 对应 2022-2024 年 PE 分别为 21/17/14 倍,维持“买入”评级。

风险提示: 市场竞争风险,新业务拓展风险, 集采大幅降价风险, 新冠疫情及其他不可抗力风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用