中心思想

国内呼吸机龙头地位稳固,自主品牌建设成效显著

怡和嘉业作为国内呼吸机行业的领军企业,凭借其卓越的产品性能和显著的性价比优势,在国内市场持续加强自主品牌建设,巩固了其龙头地位。公司产品性能已能媲美国际头部品牌,且在国内家用呼吸机渗透率不断提升的背景下,有望凭借本土品牌和价格优势进一步抢占市场份额。

全球市场格局重塑,海外扩张潜力巨大

随着飞利浦等国际巨头因质量问题退出市场,全球呼吸机竞争格局迎来重塑契机。怡和嘉业积极把握这一机遇,通过加大海外本地化建设、深化与RH等合作伙伴的合作范围,其在全球家用无创呼吸机市场的市占率已从2020年的4.50%提升至2022年的17.70%,位列全球第二。公司在欧美主流医保市场的深耕以及完善的分销网络,为其海外业务的持续增长奠定了坚实基础。

主要内容

一、深耕呼吸健康领域,致力于成为全球呼吸机龙头企业

1.1 全方位呼吸健康管理产品线

怡和嘉业成立于2001年,并于2022年成功上市,深耕呼吸健康领域二十余年。公司产品线丰富,涵盖多导睡眠检测仪、单水平呼吸机、全脸通气面罩等,是国内家用无创呼吸机及通气面罩的龙头企业,也是首家无创呼吸机产品通过美国FDA认证的国内上市公司。公司秉持“三横两纵”战略布局,即覆盖家用、医用和耗材三大领域,并提供产品和服务,旨在为全球患者提供全周期、多场景的呼吸健康管理整体解决方案。

1.2 股权结构稳定,核心管理层经验丰富

截至2024年9月30日,公司股权结构稳定,总经理庄志先生为最大控股股东,与副总经理许坚先生及北京润脉投资发展中心(有限合伙)共同构成一致实际控制人,合计持股27.12%。公司核心管理层均具备深厚的专业背景和丰富的行业经验,如董事长庄志先生拥有清华大学生物医学工程专业工学博士学位,在该行业深耕超20年,确保了公司的战略稳定性和专业运营能力。

1.3 业绩短期承压,去库结束有望恢复增长

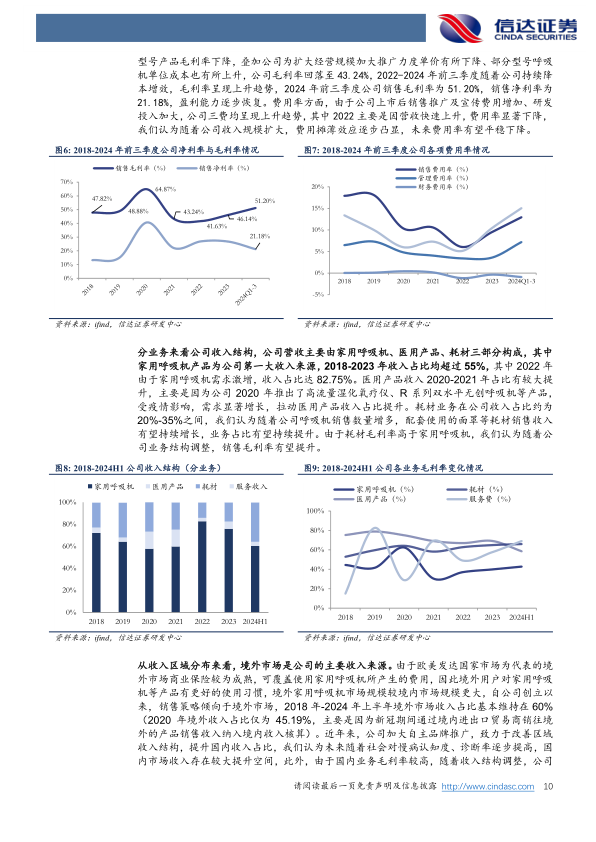

2018-2021年,公司营业收入保持快速增长,年复合增速达51.91%。2022年,受疫情防控需求和飞利浦召回事件影响,公司营收高速增长至14.15亿元(同比增长113.64%)。然而,2023年及2024年上半年,公司收入因终端去库存而下滑。预计随着去库存结束、海外市场拓展和国内自主品牌推广的加强,公司业务有望恢复增长。利润率方面,2024年前三季度销售毛利率为51.20%,销售净利率为21.18%,盈利能力逐步恢复。公司营收主要来源于家用呼吸机(2018-2023年占比均超55%),耗材业务占比20%-35%。境外市场是公司主要收入来源,2018-2024年上半年境外收入占比基本维持在60%以上(2020年因核算方式调整为45.19%)。

二、海外呼吸机市场前景广阔,巨头退出,竞争格局有望重塑

2.1 全球家用呼吸机市场持续增长,竞争格局迎来新变化

慢性呼吸系统疾病(如COPD和OSA)患病人数持续增加,预计2025年全球COPD患病人数将增至5.3亿人,OSA患病人数(30-69岁)将达11.6亿人。家用无创呼吸机作为首选治疗方案,市场需求随之上升。预计2025年全球家用无创呼吸机市场规模将达到55.77亿美元(CAGR5=15.5%),配套通气面罩市场规模将增至28.99亿美元(CAGR5=12.4%)。

2020年,瑞思迈和飞利浦合计占据全球约80%的市场份额。然而,随着飞利浦因质量问题频发召回,并于2024年1月宣布停止在美国市场销售呼吸机,全球呼吸机市场竞争格局迎来重塑契机。怡和嘉业的全球市占率(按销售量口径)已从2020年的4.50%提升至2022年的17.70%,全球排名升至第二。

2.2 深耕欧美主流医保市场,境外呼吸机增长潜力可期

怡和嘉业的产品已在美国、法国、意大利等主要出口地区纳入医保覆盖范围,降低了患者使用成本,保障了产品在这些市场的持续销售。根据测算,假设欧美市场OSA(30-69岁)患病率为30%,美国诊断率20%且呼吸机渗透率提升至25%,欧洲渗透率为15%,公司在欧美市场的潜在空间约为16-52亿元人民币。

2.3 产品矩阵完备,持续迭代升级增强竞争力

公司拥有完备的呼吸机产品矩阵,包括G1、G2、G2S、G3、Mini系列等,持续在功能性、舒适性、易用性方面进行迭代升级,增强产品竞争力。配套耗材如全脸面罩、鼻面罩、鼻垫式面罩等也满足主流市场需求。此外,公司在软件端布局,成立法国数据型子公司解决欧洲医保报销和隐私合规问题,并完善云平台,提供呼吸健康慢性管理服务。

2.4 搭建完善的销售网络,本地化布局扎根海外市场

怡和嘉业在全球市场搭建了完善的分销网络,BMC作为主打品牌已在近60个国家完成商标注册。公司主要采用买断式经销模式,并于2023年启动海外本土化布局,在法国等地建立子公司,提升服务支撑能力。

公司与美国RH(原3B)的合作关系稳固,2022年与RH交易额达8.72亿元。2024年7月,双方续签为期5年的独家经销协议,合作范围拓展至加拿大市场及肺病机产品,进一步增强了合作粘性,有助于公司巩固北美市场份额。

三、国内呼吸机渗透率持续提升,加强品牌建设,夯实龙头地位

3.1 国内呼吸机市场渗透率较低,有望持续提升

2019年中国30-69岁OSA患病人数达1.92亿人,预计2025年将增至2.09亿人。然而,中国OSA诊断治疗率不足1%,远低于美国的20%。COPD患病人数2020年达1.05亿人,预计2025年将达1.09亿人,但诊断率不足26.8%。国内民众对慢性呼吸疾病认知度低,导致家用呼吸机市场渗透率较低。

随着人口老龄化加剧、健康管理意识增强和支付能力提升,中国家用呼吸机市场有望持续扩大。预计2025年家用无创呼吸机市场规模将增长至约33.3亿元人民币,通气面罩市场规模将攀升至约4.6亿元人民币。

国内呼吸机市场集中度低于全球水平,进口产品占据主导地位。怡和嘉业在2020年中国家用无创呼吸机市场占据15.6%的份额,在通气面罩市场占据37.7%的份额,位列行业第一,是国产呼吸机龙头企业。

3.2 产品性能比肩国际巨头,价格优势抢夺进口品牌市场

怡和嘉业的产品在核心性能参数上与瑞思迈、费雪派克等国际品牌差异不大,甚至在延时升压时间、面罩气流阻力等指标上更具优势。同时,公司产品售价低于国内外竞争对手。在国内市场,家用呼吸机属于自费采购,性价比高的产品更易被消费者接受。公司凭借媲美进口产品的性能和更具吸引力的价格,有望加速国产替代进程。

3.3 加强自主品牌建设,提升知名度,夯实龙头地位

“瑞迈特”作为怡和嘉业在国内市场的主打品牌,已完成商标注册并设立5000余家门店,成为国内无创呼吸机领域的重要品牌。公司采取以经销为主的销售模式,通过与企业、医疗机构、经销商合作,推进渠道扁平化,高效拓展市场。同时,公司积极布局线上渠道,通过抖音、天猫、京东等平台直达消费者,拓展用户群体。根据测算,假设中国OSA(30-69岁)患病率为30%,家用呼吸机渗透率为10%,公司在中国市场的潜在空间约为50-82亿元人民币。

四、并购打通供应链条,加码研发提升产品创新能力

4.1 “自产+外协”提升生产效率,并购上游保障供应链稳定

公司采用“自产+外协”的生产模式,核心生产环节自主进行,辅助环节外协加工,以提升生产效率。为应对地缘政治风险,公司积极发展海外建厂。在供应链安全方面,公司投资上游供应商深圳市德达兴驱动科技有限公司,打通呼吸机产业链上游,保障核心零部件供应的稳定,提升核心竞争力。

4.2 加码研发提升创新能力,产品迭代升级进军高端市场

怡和嘉业建立了完善的研发体系,设有多个产品线研发团队,专业化分工提升研发创新能力。公司持续加大研发投入,研发费用额和研发人数逐年上升,研发费用率除疫情期间外均保持在10%以上。截至2024年6月30日,公司拥有601项国内专利和161项国际专利,并积极参与国内外行业标准制定。在研项目包括E5系列呼吸机、制氧机、雾化器、国际云平台等,致力于丰富产品布局,提升产品竞争力,进军高端市场。

五、业务拆分、估值与投资评级

5.1 业务拆分及盈利预测

基于对各业务未来发展的研究,预计2024年家用呼吸机业务受美国市场去库存影响有所下滑(-25.13%),但随着去库结束和市场重塑,2025-2026年将恢复稳定增长(27.98%、25.66%)。耗材板块将保持快速增长(20.00%、30.18%、26.09%)。医用产品板块在疫情需求褪去后短期下滑(-32.32%),未来有望逐步放量(17.91%、17.83%)。

综合预测,公司2024-2026年营业收入分别为9.24亿元、11.82亿元、14.82亿元,同比增速分别为-17.7%、28.0%、25.4%。归母净利润分别为1.93亿元、2.55亿元、3.32亿元,同比增速分别为-35.0%、32.2%、30.0%。

5.2 估值与投资评级

对应当前股价(2024年11月15日),公司2024-2026年PE分别为32倍、25倍、19倍。与可比公司(美好医疗、三诺生物、乐心医疗)平均PE估值39倍、30倍、23倍相比,怡和嘉业估值具有吸引力。鉴于公司业务成长空间较大,首次覆盖给予“买入”投资评级。

六、风险因素

公司面临的风险包括:专利纠纷及知识产权风险;美国市场恢复不及预期风险,若RH拓展市场力度不足可能导致市占率提升不及预期;经销商模式风险,经销商管理难度增大及合作稳定性问题;以及竞争进一步加剧导致产品价格下降的风险。

总结

怡和嘉业作为国内呼吸机行业的领军企业,在全球市场格局重塑和国内市场渗透率提升的双重机遇下,展现出巨大的增长潜力。公司凭借其媲美国际巨头的产品性能、显著的性价比优势以及持续加强的自主品牌建设,在国内市场地位稳固。在海外市场,通过深化与RH的合作和本地化布局,公司已成功提升全球市占率,并有望进一步扩大市场份额。尽管短期业绩受去库存影响承压,但随着市场需求回归常态、产品创新能力提升和供应链的稳定,公司未来业绩有望恢复快速增长。信达证券首次覆盖并给予“买入”评级,看好其长期发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用