怡和嘉业(301367)

投资要点

事件:2024年1月25日,飞利浦宣布精简产品组合,未来在美国地区将专注于销售耗材和配件,将不会恢复医用/家用呼吸机、便携式和固定式制氧机以及睡眠诊断产品的销售。

飞利浦停止美国市场呼吸诊断及治疗产品销售,公司海外业务有望恢复持续增长:公司深耕呼吸健康领域设备和耗材市场多年,受益于竞争对手产品召回和疫情契机,公司产品实现快速放量。根据最新沙利文数据,按照销量口径,公司家用无创呼吸机在全球市场市占率和排名由2020年的4.5%(第四名)提升至2022年的17.7%(第二名),国内市场占有率由2020年的21.6%提升至2022年的25.8%,国产无创呼吸机品牌中国市场排名第一,全球及国内市场份额提升显著。2023Q1-3公司实现收入9.45亿元(-7%)、归母净利润2.70亿元(+0.29%)、扣非归母净利润2.3亿元(-11%),2023年公司业绩短期承压主要系去年同期基数较高,且美国市场飞利浦产品在限定时间进行召回的偶发性影响消退同时也带来一定程度渠道库存,公司也在2023Q4配合相关促销节日,加快产品销售。随着飞利浦退出美国市场相关呼吸设备的销售,公司有望凭借产品高性价比和产品品牌优势,同时依托境外合作经销商实现产品快速放量,加速库存压力释放,海外业务有望快速恢复增长。

国内家用呼吸机市场渗透率相对较低,提升空间巨大。呼吸和睡眠疾病主要有慢性阻塞性肺疾病COPD和睡眠呼吸暂停低通气综合征OSA。据弗若斯特沙利文分析数据统计,2020年全球COPD患病人数达到4.7亿人左右,国内COPD患病人数高达1.05亿人左右。世卫组织预计COPD将在2030年成为全世界第三位主要死因,而国内COPD诊断率均不足26.8%,远低于美国同期诊疗率68.3%,临床需求亟待释放,家用双水平呼吸机是非药物治疗的首选治疗方案。根据2012年美国睡眠医学会判断标准,2020年全世界30-69岁OSA患病人数近10.7亿人,其中中国患病率最高,2020年国内30-69岁OSA患病人数近2.0亿人,无创呼吸机治疗是成人OSA患者的首选和初选治疗手段,根据中国睡眠研究会统计,国内渗透率仅不到1%,未来提升空间巨大。未来随着患者健康管理意识的进一步增强,以及对呼吸和睡眠疾病治疗的了解不断深入,预计国内市场发展有望提速。公司作为国内家用无创呼吸机及通气面罩龙头企业,未来将通过各类展会、学术交流、慢病知识宣传、社区义诊、跨界合作等多种方式加大患者教育,提高社会对慢病的认知度,推进市场扩容。同时,持续完善国内经销网络建设,加大品牌推广,提升公司产品市场占有率,推动公司业绩快速增长。

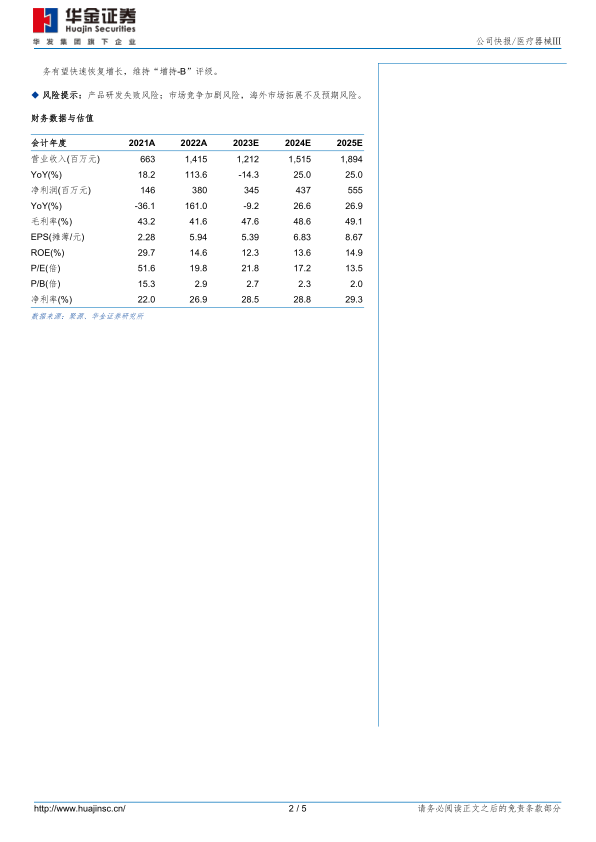

投资建议:考虑到2023年美国市场受飞利浦产品召回偶发影响消退,带来部分渠道库存影响公司业绩,我们下调盈利预测,预计公司2023-2025年收入分别为12.12/15.15/18.94(前值为18.91/23.57/30.39),增速-14%/25%/25%,归母净利润分别为3.45/4.37/5.55亿元(前值为5.09/6.71/8.73),增速-9%/27%/27%,对应PE分别为22/17/14倍。随着飞利浦停止在美国市场销售相关呼吸类设备产品,公司有望凭借产品高性价比优势,实现产品快速放量,加速库存压力释放,海外业务有望快速恢复增长,维持“增持-B”评级。

风险提示:产品研发失败风险;市场竞争加剧风险,海外市场拓展不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用