中心思想

本报告对仙琚制药(002332)2016年年报进行了深度分析,核心观点如下:

-

业绩增长与发展潜力: 公司2016年业绩表现良好,归母净利润显著增长。公司立足甾体药物领域,在妇科及计生用药方面具有增长潜力,有望受益于二胎政策。

-

改革与创新驱动: 营销改革理顺机制,管理层深度绑定公司利益,成为国企改革先锋。公司加强自主创新,在妇科、呼吸科、麻醉科、皮肤科四大类药物方面重点投入研发。

-

投资建议: 首次覆盖给予“买入”评级,目标价18元。预计公司未来收入和利润有望得到明显改善。

主要内容

公司概况与业绩表现

-

营收与利润双增长: 仙琚制药2016年实现营业收入25.04亿元,同比增长0.95%;归母净利润1.46亿元,同比增长37.2%;扣非后归母净利润1.31亿元,同比增长40%。

-

主营业务构成: 公司主产品主要分为皮质激素类药物、妇科及计生、麻醉与肌松类药物三大类,占公司营业收入的74%。

业务分析

-

皮质激素类药物: 2016年实现收入7.76亿元,收入占比31%,毛利率水平40%。

-

妇科及计生用药: 实现收入7.33亿元,收入占比29%,毛利率70%,黄体酮胶囊第四季度开始逐步运用于辅助生殖领域,有望成为新的增长点。

-

麻醉与肌松类药物: 实现收入3.34亿元,收入占比13%,毛利率91%。

营销模式与渠道建设

-

三大销售架构: 国际贸易部负责原料药的境外销售;国内贸易部负责原料药的国内销售;销售公司负责制剂产品的销售,终端网络已覆盖全国各地。

-

终端网络覆盖: 拥有医院线、OTC线两个完整的销售网络,同时成立第三终端队伍与维护重点客户的KA队伍,摸索出了有效的终端管理和市场推广策略。

研发创新与产品线拓展

-

研发投入与成果: 坚持原料药、制剂一体化的行业模式,以甾体药物系列产品研发为目标;2016年获得盐酸罗哌卡因等3个生产批文,地诺孕素片等5项临床批件;1.1类新药奥美克松钠注射液处于I期临床筹备阶段,预计2017上半年开始I期临床。

-

重点研发方向: 妇科、呼吸科、麻醉科、皮肤科四大类药物为重点。

国企改革与管理层激励

-

员工持股计划: 2015年完成员工持股,管理层和公司利益深度绑定,成为浙江省国企改革先锋。

盈利预测与投资建议

-

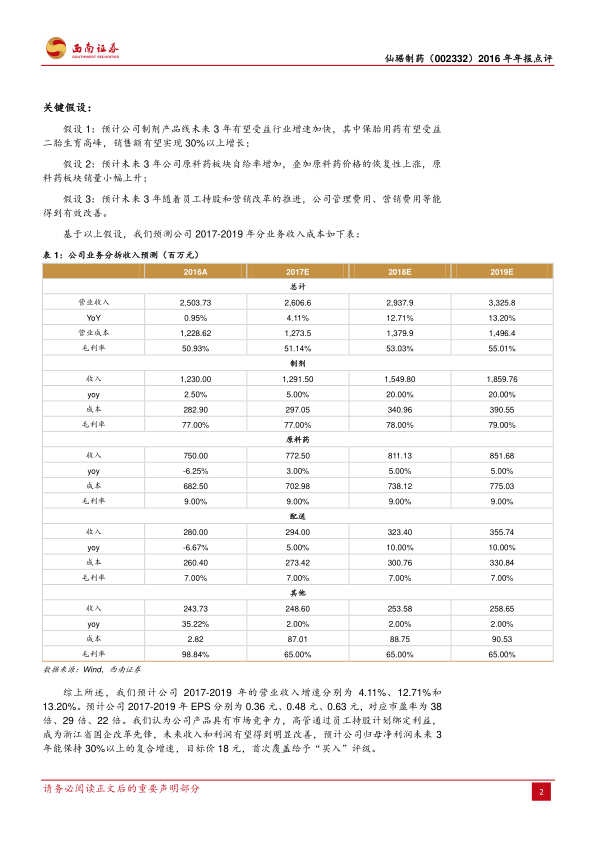

盈利预测: 预计公司2017-2019年EPS分别为0.36元、0.48元、0.63元,对应市盈率为38倍、29倍、22倍。

-

投资建议: 首次覆盖给予“买入”评级,目标价18元。

风险提示

-

主要风险: 原料药价格或波动风险;药品招标或降价风险;政策风险。

总结

本报告对仙琚制药2016年年报进行了全面分析,公司在甾体药物领域具有领先地位,通过营销改革和创新研发,业绩有望持续增长。管理层深度绑定公司利益,为公司发展注入了动力。首次覆盖给予“买入”评级,目标价18元,但同时也需关注原料药价格波动、药品招标降价以及政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用