中心思想

战略收购驱动国际化与产业链升级

仙琚制药通过协议收购意大利Newchem S.P.A.和Effechem S.r.l.,以1.1亿欧元(约合人民币8.37亿元)的投资,旨在加速公司甾体激素原料药的国际化进程,丰富产品品类,并优化其甾体药物产业链。此次收购预计将显著增厚公司利润,并提升其在全球规范市场的竞争力。

核心业务增长与激励机制

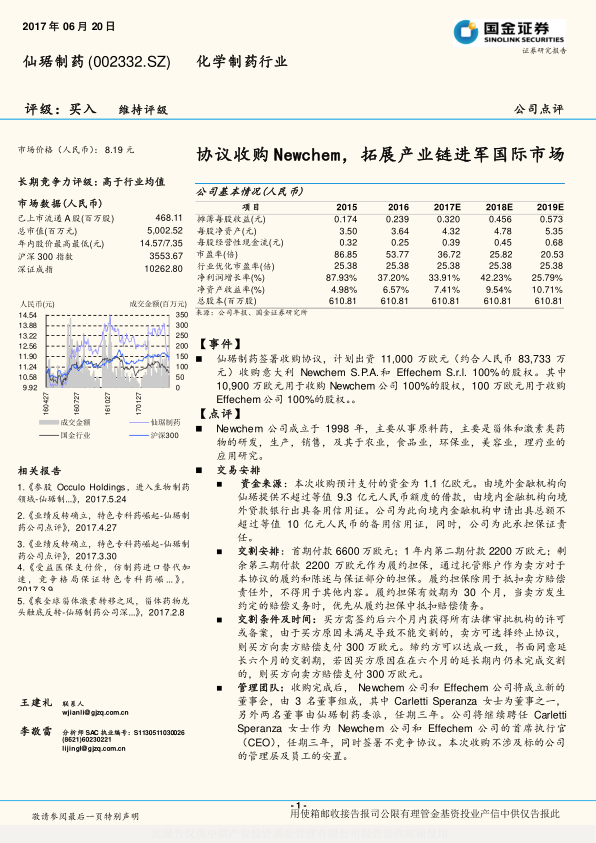

公司在甾体激素制剂领域保持领先地位,核心产品市场空间广阔且竞争格局良好,受益于新一轮招标政策。原料药业务触底反弹,通过新工艺和国际化布局有望改善盈利。OTC业务在去库存和销售团队扩张后预计恢复增长。此外,高管持股和非公开发行激励机制到位,确保管理层利益与公司发展高度一致,为公司业绩持续增长提供内生动力。

主要内容

事件

仙琚制药签署协议,计划以1.1亿欧元(约合人民币8.37亿元)收购意大利Newchem S.P.A.和Effechem S.r.l.的100%股权。其中,1.09亿欧元用于收购Newchem,100万欧元用于收购Effechem。

点评

Newchem公司概况

Newchem公司成立于1998年,主要从事甾体和激素类原料药的研发、生产、销售,并将其应用于农业、食品业、环保业、美容业和理疗业。

交易安排

- 资金来源:本次收购资金预计为1.1亿欧元,主要通过境外金融机构提供不超过等值9.3亿元人民币的借款,并由境内金融机构出具总额不超过等值10亿元人民币的备用信用证作为担保。

- 交割安排:分三期支付,首期6600万欧元,一年内第二期2200万欧元,剩余2200万欧元作为履约担保,通过托管账户支付,有效期30个月。

- 交割条件及时间:买方需在签约后六个月内获得所有法律审批机构的许可或备案,若因买方原因未能交割,需向卖方赔偿300万欧元,可书面同意延长六个月。

- 管理团队:收购完成后,Newchem和Effechem将成立新的董事会,由3名董事组成,其中2名由仙琚制药委派。Carletti Speranza女士将继续担任两家公司的首席执行官(CEO),任期三年,并签署不竞争协议。

财务影响

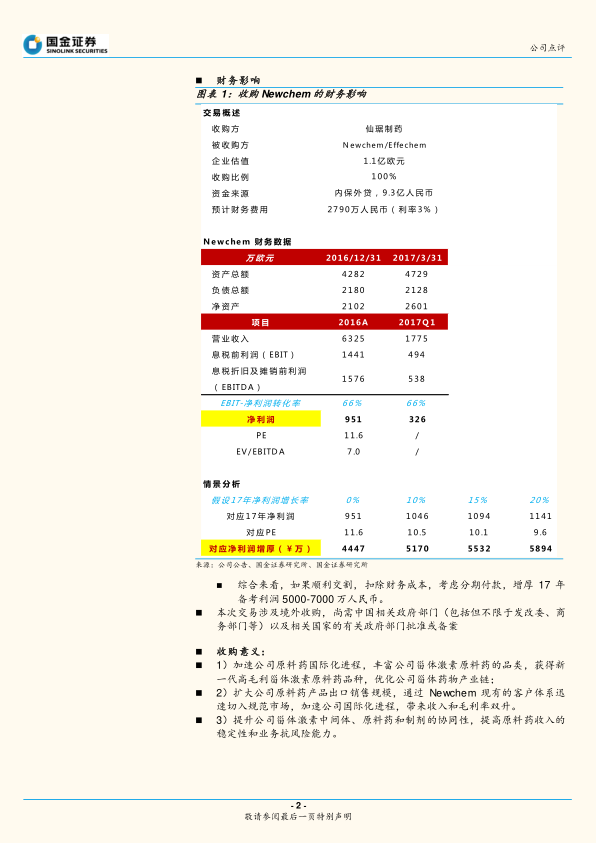

- 交易概述:企业估值1.1亿欧元,收购比例100%,资金来源为内保外贷,预计财务费用为2790万人民币(按3%利率计算)。

- Newchem财务数据:截至2016年12月31日,Newchem总资产4282万欧元,负债总额2180万欧元,净资产2102万欧元。2016年营业收入6325万欧元,息税前利润(EBIT)1441万欧元,净利润951万欧元。

- 情景分析:假设2017年净利润增长率为0%至20%,对应净利润增厚人民币4447万元至5894万元。

- 综合影响:若顺利交割,扣除财务成本并考虑分期付款,预计增厚2017年备考利润5000万至7000万人民币。

- 审批要求:本次交易涉及境外收购,尚需中国相关政府部门(如发改委、商务部门)以及相关国家的政府部门批准或备案。

收购意义

- 加速国际化与品类优化:加速公司原料药国际化进程,丰富甾体激素原料药品类,获得新一代高毛利品种,优化甾体药物产业链。

- 扩大出口与提升毛利:扩大原料药产品出口销售规模,通过Newchem现有客户体系迅速切入规范市场,加速国际化进程,带来收入和毛利率双升。

- 提升协同性与抗风险能力:提升公司甾体激素中间体、原料药和制剂的协同性,提高原料药收入的稳定性和业务抗风险能力。

重申我们仙琚制药推荐逻辑

- 原料药+制剂一体化甾体激素龙头公司:公司在性激素、肌松药、呼吸科等领域处于领先地位,制剂产品线齐全,核心品种为治疗一线用药,市场空间大,竞争格局好,受益于新一轮招标。公司通过扩张销售队伍和加强学术推广,制剂业务保持高速增长。

- 甾体激素原料药:甾体激素合成链长,产物多,具有高壁垒。全球产业处于转移阶段,国内新技术扩散进入尾声,原料药价格已进入底部区域。仙琚制药采用新工艺,丰富高端原料药品类,进入国际规范市场,有望获取国际CMO订单,成为全球重要的甾体激素API供应商,预计原料药业务盈利将改善。

- OTC业务:通过去库存、销售队伍扩张、优化考核方式、代理模式丰富产品品类以及加强品牌建设,预计OTC业务将恢复正常增长。

- 管理层激励到位:公司高管持股比例高,新一轮非公开发行核心人员参与,激励机制到位,管理层利益与公司发展高度一致。

投资建议

鉴于公司在甾体激素领域的巨大领先优势,制剂业务维持高速增长,原料药业务触底反转,OTC业务恢复增长,公司业绩出现拐点。不考虑本次并购,预计公司2017-2019年净利润分别为1.96亿、2.78亿和3.50亿人民币。基于公司在甾体激素领域的强势布局,给予“买入”评级。

风险

主要风险包括医保控费、二次议价、招标降价、原料药价格下跌以及临床进展不确定性。

附表:三张表预测

报告提供了仙琚制药2014年至2019年(预测)的详细损益表、资产负债表和现金流量表。同时,还包含了全面的比率分析,涵盖每股指标(如每股收益、每股净资产)、回报率(如净资产收益率、总资产收益率)、增长率(如主营业务收入增长率、净利润增长率)、资产管理能力(如应收账款周转天数、存货周转天数)和偿债能力(如净负债/股东权益、资产负债率)等关键财务指标,为投资者提供了全面的财务预测和分析数据。

总结

仙琚制药通过战略性收购意大利Newchem,旨在深化其在甾体激素原料药领域的国际化布局,优化产业链结构,并获取高毛利新品种,预计将显著提升公司盈利能力和市场竞争力。结合公司在国内制剂业务的持续高速增长、原料药业务的触底反弹以及OTC业务的恢复性增长,加之完善的管理层激励机制,公司业绩已进入上升拐点。国金证券维持“买入”评级,并预测公司未来三年净利润将持续增长,但投资者需关注医保控费、招标降价等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用