中心思想

Newchem并表与主营业务增长双轮驱动

本报告核心观点认为,仙琚制药的业绩增长主要受益于Newchem的并表以及公司主营业务的增长,特别是麻醉肌松制剂和呼吸科制剂的快速增长。

甾体产业链优化与终端网络完善

仙琚制药作为甾体行业龙头企业,通过收购Newchem进一步优化了产业链,提升了在全球甾体药物行业的地位。同时,公司在妇科、麻醉科领域具有成熟的销售网络优势,并在呼吸科领域迅速增长,终端营销网络不断完善。

主要内容

事件概述与业绩增长分析

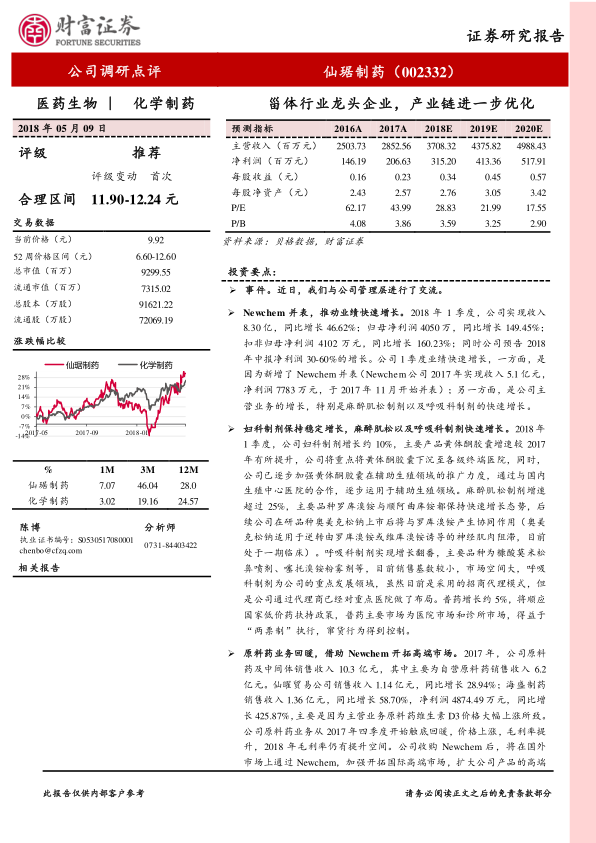

公司管理层交流显示,2018年一季度公司收入同比增长46.62%,归母净利润同比增长149.45%,扣非归母净利润同比增长160.23%。公司预告2018年中报净利润增长30-60%。业绩增长主要得益于Newchem并表以及主营业务的增长,特别是麻醉肌松制剂和呼吸科制剂的快速增长。

各业务板块发展情况

-

妇科制剂: 2018年一季度增长约10%,黄体酮胶囊增速提升,公司加强在各级终端医院的推广,并逐步加强在辅助生殖领域的推广力度。

-

麻醉肌松制剂: 增速超过25%,主要品种罗库溴铵与顺阿曲库铵保持快速增长。在研品种奥美克松钠上市后将与罗库溴铵产生协同作用。

-

呼吸科制剂: 实现翻番增长,主要品种为糠酸莫米松鼻喷剂、噻托溴铵粉雾剂等,市场空间大,为公司重点发展领域。

-

普药: 增长约5%,受益于“两票制”执行,窜货行为得到控制。

原料药业务回暖与高端市场开拓

2017年公司原料药及中间体销售收入10.3亿元。原料药业务从2017年四季度开始触底回暖,价格上涨,毛利率提升。收购Newchem后,公司将在国外市场上通过Newchem,加强开拓国际高端市场,扩大公司产品的高端市场规模。公司目前绝大部分的甾体原料药生产已经采用了通过生物技术路线生产的雄烯二酮作为原料,替代了双烯,降低了生产成本。

制剂销售策略

公司拥有1200多名销售人员,建立了覆盖全国的终端网络,与6000家终端医院、6万家药店建立了业务联系。销售主要分为医院线(妇科、麻醉科)、OTC产品线(紧急避孕和皮肤科产品)和招商代理线(大宗普药和呼吸科类产品)。

盈利预测与投资评级

预计公司2018-2020年EPS分别为0.34/0.45/0.57元,对应目前股价PE分别为28.83/21.99/17.55倍。参考行业内可比公司估值水平,给予公司2018年35-36倍PE,合理区间为11.90-12.24元,给予“推荐”评级。

风险提示

报告提示了汇率波动风险、国际板块发展不及预期以及制剂板块销售不及预期等风险。

总结

业绩增长动力与未来发展潜力

仙琚制药通过Newchem并表和主营业务的增长实现了业绩的快速增长,尤其在麻醉肌松和呼吸科制剂领域表现突出。公司作为甾体行业龙头,通过优化产业链和完善终端网络,具备较强的市场竞争力。

投资建议与风险提示

综合考虑公司在各业务板块的发展情况和盈利预测,报告给予公司“推荐”评级,并提示了相关风险,建议投资者关注。

微信扫一扫-立即使用

微信扫一扫-立即使用