中心思想

业绩增长与盈利能力提升

本报告分析了仙琚制药2018年中报,指出公司业绩符合预期,麻醉肌松类制剂保持快速增长,同时呼吸、皮肤科制剂放量增长。Newchem并表增厚业绩,维生素D3价格上涨提升原料药盈利能力。

投资建议与风险提示

报告维持对仙琚制药的“推荐”评级,合理区间为9.52-10.20元,并提示了原料药价格波动、制剂产品降价、汇率波动等风险。

主要内容

公司业绩分析

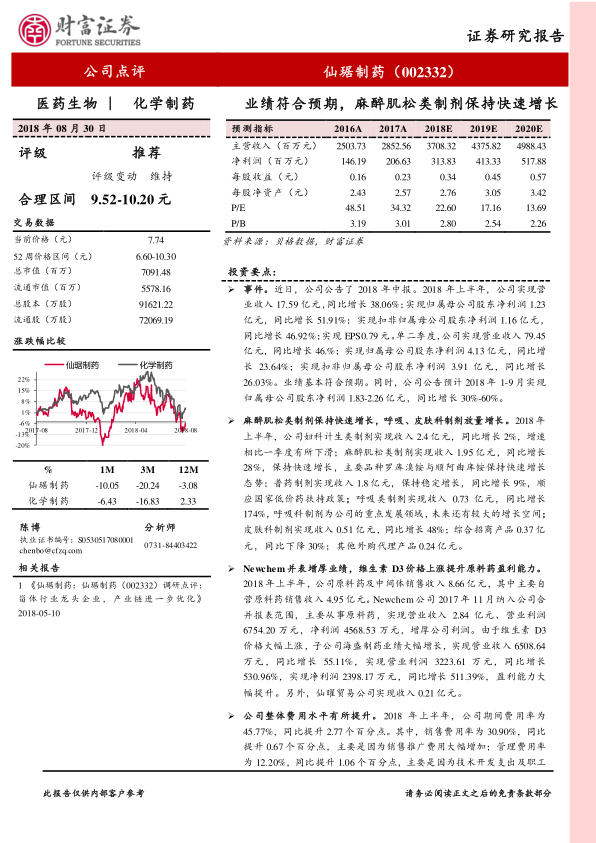

2018年上半年,仙琚制药实现营业收入17.59亿元,同比增长38.06%;归属母公司股东净利润1.23亿元,同比增长51.91%;扣非归属母公司股东净利润1.16亿元,同比增长46.92%;EPS0.79元。单二季度,公司实现营业收入79.45亿元,同比增长46.%%;实现归属母公司股东净利润4.13亿元,同比增长23.64%;实现扣非归属母公司股东净利润3.91亿元,同比增长26.03%。

产品销售情况分析

-

妇科计生类制剂: 实现收入2.4亿元,同比增长2%,增速相比一季度有所下滑。

-

麻醉肌松类制剂: 实现收入1.95亿元,同比增长28%,保持快速增长,主要品种罗库溴铵与顺阿曲库铵保持快速增长态势。

-

普药制剂: 实现收入1.8亿元,保持稳定增长,同比增长9%,顺应国家低价药扶持政策。

-

呼吸类制剂: 实现收入0.73亿元,同比增长174%,呼吸科制剂为公司的重点发展领域,未来还有较大的增长空间。

-

皮肤科制剂: 实现收入0.51亿元,同比增长48%。

原料药及中间体销售分析

2018年上半年,公司原料药及中间体销售收入8.66亿元,其中主要自营原料药销售收入4.95亿元。Newchem公司2017年11月纳入公司合并报表范围,实现营业收入2.84亿元、营业利润6754.20万元,净利润4568.53万元,增厚公司利润。由于维生素D3价格大幅上涨,子公司海盛制药业绩大幅增长,实现营业收入6508.64万元,同比增长55.11%,实现营业利润3223.61万元,同比增长530.96%,实现净利润2398.17万元,同比增长511.39%,盈利能力大幅提升。

费用分析

2018年上半年,公司期间费用率为45.77%,同比提升2.77个百分点。其中,销售费用率为30.90%,同比提升0.67个百分点,主要是因为销售推广费用大幅增加;管理费用率为12.20%,同比提升1.06个百分点,主要是因为技术开发支出及职工薪酬福利增加;财务费用率为2.67%,同比提升1.03个百分点,主要是因为利息支出增加。

盈利预测与投资评级

预计公司2018-2020年实现营业收入37.08/43.76/49.88亿元,实现归属母公司股东净利润3.14/4.13/5.18亿元,实现EPS0.34/0.45/0.57元,对应目前股价PE为22.60/17.16/13.69倍。给予公司2018年28-30倍PE,合理区间为9.52-10.20元,维持“推荐”评级。

总结

核心业务增长与盈利能力增强

仙琚制药2018年中报显示,公司业绩符合预期,麻醉肌松类制剂保持快速增长,呼吸、皮肤科制剂放量增长。Newchem并表以及维生素D3价格上涨显著提升了公司盈利能力。

维持推荐评级,关注风险因素

报告维持对仙琚制药的“推荐”评级,并给出了合理的估值区间。同时,报告也提示了投资者需要关注的风险因素,包括原料药价格波动、制剂产品降价以及汇率波动等。

微信扫一扫-立即使用

微信扫一扫-立即使用