中心思想

本报告对仙琚制药(002332)2020年中报进行了分析,核心观点如下:

-

业绩符合预期,疫情影响逐渐消除: 公司二季度业绩显著回升,表明国内疫情对公司的负面影响正在减弱。

-

业务稳健增长,奠定长期发展基础: 呼吸科制剂业务快速增长,高端原料药业务保持稳健,同时公司积极推进产品管线,严抓产品质量,为未来的发展奠定了坚实的基础。

-

维持“持有”评级: 考虑到公司在甾体药物细分领域的龙头地位,以及制剂销售的持续放量和原料药的稳健增长,维持对公司“持有”的投资评级。

主要内容

公司业绩总结

-

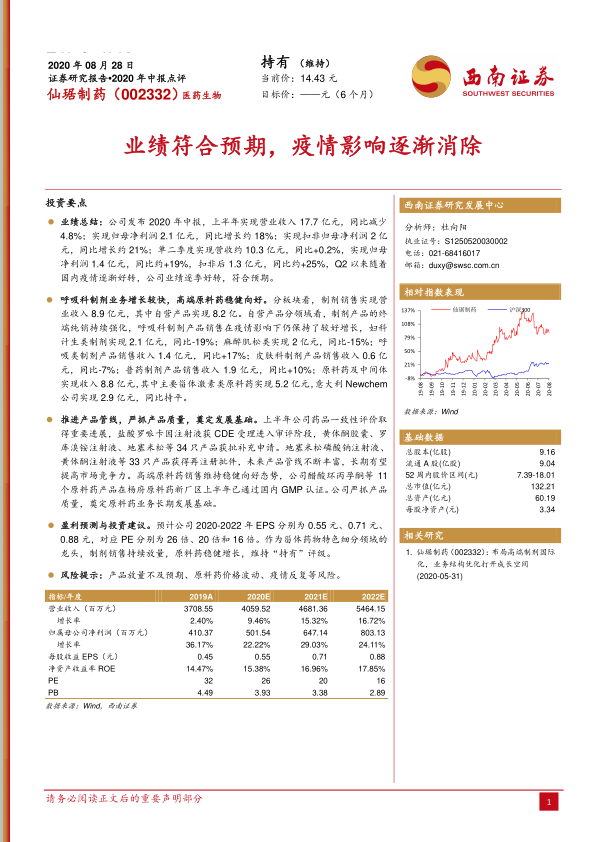

营收与利润双增长: 2020年上半年,公司实现营业收入17.7亿元,同比减少4.8%;实现归母净利润2.1亿元,同比增长约18%;实现扣非归母净利润2亿元,同比增长约21%。

-

二季度业绩显著回升: 单二季度实现营收约10.3亿元,同比+0.2%,实现归母净利润1.4亿元,同比约+19%,扣非后1.3亿元,同比约+25%。

分板块经营情况

-

制剂业务: 制剂销售实现营业收入8.9亿元,其中自营产品实现8.2亿。自营产品分领域看,呼吸科制剂产品销售在疫情影响下仍保持了较好增长,妇科计生类制剂实现2.1亿元,同比-19%;麻醉肌松类实现2亿元,同比-15%;呼吸类制剂产品销售收入1.4亿元,同比+17%;皮肤科制剂产品销售收入0.6亿元,同比-7%;普药制剂产品销售收入 1.9 亿元,同比+10%。

-

原料药业务: 原料药及中间体实现收入8.8亿元,其中主要甾体激素类原料药实现5.2亿元,意大利Newchem公司实现2.9亿元,同比持平。

产品管线与质量控制

-

产品管线不断丰富: 上半年公司药品一致性评价取得重要进展,盐酸罗哌卡因注射液获CDE受理进入审评阶段,黄体酮胶囊、罗库溴铵注射液、地塞米松等34只产品获批补充申请。地塞米松磷酸钠注射液、黄体酮注射液等33只产品获得再注册批件。

-

严抓产品质量: 公司醋酸环丙孕酮等11个原料药产品在杨府原料药新厂区上半年已通过国内GMP认证。

盈利预测与投资建议

-

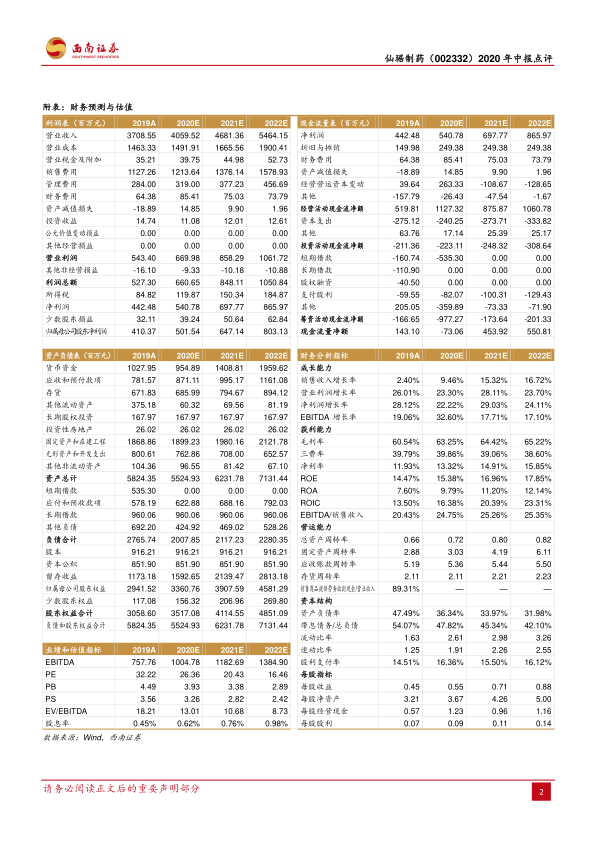

盈利预测: 预计公司2020-2022年EPS分别为0.55元、0.71元、0.88元,对应PE分别为26倍、20倍和16倍。

-

投资建议: 维持“持有”评级。

风险提示

总结

本报告对仙琚制药2020年中报进行了全面分析,公司业绩符合预期,疫情影响逐渐消除,各项业务稳健发展,产品管线不断丰富,质量控制严格。维持对公司“持有”的投资评级,但同时也提示了产品放量、原料药价格波动以及疫情反复等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用