中心思想

血制品业务稳健增长与战略聚焦

博雅生物作为国内血制品行业的标杆企业,其血制品业务持续稳健增长,白蛋白、静丙、纤原收得率及吨浆收入、利润等多项指标国内领先。公司正逐步剥离非血制品业务,全面聚焦血制品板块,致力于成为世界一流的血制品企业。预计公司2022-2024年归母净利润分别为4.32亿元、5.29亿元、5.89亿元,对应EPS分别为0.86/1.05/1.17元,当前股价对应PE分别为40.4/33.0/29.7倍,首次覆盖给予“买入”评级。

华润赋能下的浆站扩张与未来发展

华润集团成为控股股东后,为博雅生物提供了强大的战略支持,尤其是在新浆站的开拓上。公司计划在“十四五”期间新增浆站16个以上,到2025年底浆站总数达到30个以上,采浆规模超1000吨,显著提升采浆能力,并有望借助华润资源打破地域限制,进入行业第一梯队。此外,公司强大的学术推广能力使其纤维蛋白原国内市占率位列第一,新产品如凝血酶原复合物、凝血八因子等有望快速放量,并规划建设年投血浆1800吨的智能工厂以突破产能瓶颈。

主要内容

1、积极进取的血制品标杆企业

公司发展历程与行业地位

博雅生物于1993年成立于江西抚州,2012年在创业板上市,并于2021年华润医药控股后,正式成为华润旗下血制品平台。公司在白蛋白、静丙、纤原收得率以及吨浆收入、吨浆利润等多项指标上均处于国内领先地位,是全国少数人血白蛋白、人免疫球蛋白、凝血因子三大类产品齐全的企业之一,已成为国内血制品行业的标杆。

血制品业务持续发展与浆站扩张

公司浆站数量稳步增加,从2012年的5个增至2021年的14个,并逐步向更多省份扩张。采浆规模稳健增长,2021年原料血浆采集量约420吨。血制品营业收入从2012年的2.27亿元快速增长至2021年的12.10亿元,9年复合增长率为20.44%。公司未来将逐步剥离非血制品业务,全力聚焦血制品业务。

纤维蛋白原市场领先地位

博雅生物的核心产品纤维蛋白原质量优异,收得率高。通过积极有效的学术推广和市场营销,其收入持续增长,2021年批签发数量达564,497瓶,同比增长107.54%。根据药智网数据显示,2021年公司纤维蛋白原国内市占率高达44.38%,位列第一,充分体现了公司的产品力和学术推广能力。

产品管线丰富与产能瓶颈突破

公司于2021年和2022年分别获批上市人凝血酶原复合物和人凝血因子VIII,有效补充了公司血制品产品梯队。目前在研项目包括vWF因子、高浓度(10%)静注人免疫球蛋白等,并制定“321”计划以持续丰富研发管线。为满足未来采浆量快速增长的需要,公司计划投资30.97亿元建设年投血浆1800吨的血液制品智能工厂,预计2027年投入使用,这将大幅提升公司投浆能力,突破产能瓶颈。

2、稳健发展的血制品行业

中国血制品市场规模与构成

血制品行业起源于20世纪40年代,中国市场规模呈现逐年攀升态势,从2016年的268亿元增长至2021年的383亿元。人体血液中血浆占比50%,血浆中蛋白质占比7%,而血液制品主要从这7%的蛋白质中分离提纯制成,主要包括白蛋白(60%)、免疫球蛋白(15%)、凝血因子(1%)等。

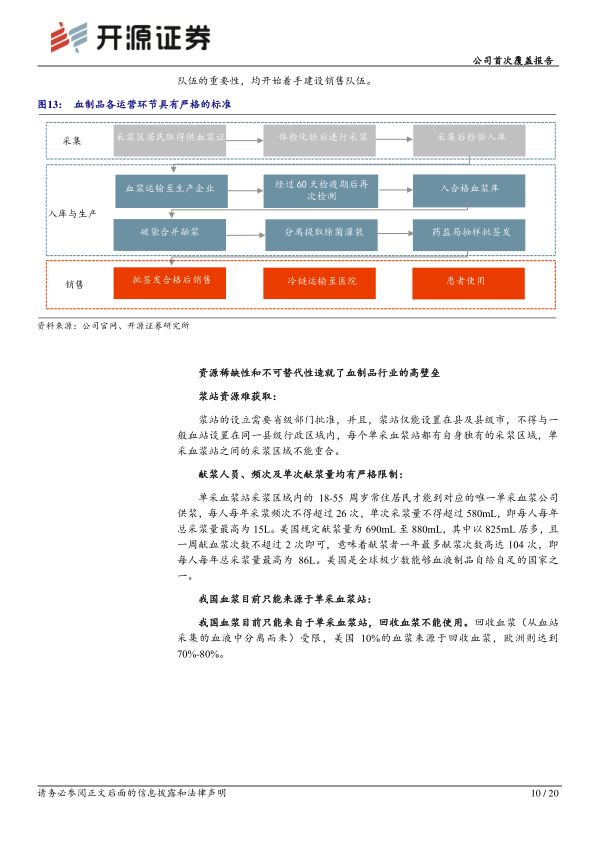

行业高进入壁垒分析

血制品行业具有极高的进入壁垒,主要体现在:1) 浆站资源稀缺且获取困难,需省级部门审批,且采浆区域独有;2) 献浆人员、频次及单次献浆量均有严格限制,我国人均年采浆量(最高15L)远低于美国(最高86L);3) 我国血浆目前只能来源于单采血浆站,回收血浆不能使用;4) 除白蛋白和重组凝血因子外,进口受限,国内供给端竞争压力较小;5) 血制品(尤其是静丙和凝血因子类)临床运用上难以找到替代药物。

国内外使用结构差异与渗透率提升空间

全球血制品市场约300亿美元,杰特贝林、武田和基立福三大巨头占据近六成市场。全球浆站数量约6万吨,近70%设置在美国。海外发达国家血制品销售以静丙为主,占比41%。中国2021年拥有浆站287个,总采浆量9390吨,平均每千人采浆量为6.6升,主要使用的血制品是白蛋白(58%),其次是免疫球蛋白(38%),凝血因子使用量最少(4%)。我国血制品人均用量远低于欧美国家,未来临床推广有望逐步拓展适应症,提升渗透率,尤其是在静丙和凝血因子领域,市场增长潜力巨大。

国内血制品行业集中度高

2001年后国家不再新批血液制品生产企业,并通过GMP认证淘汰不达标小企业,目前仅存31家。大型血制品公司通过兼并收购使行业集中度大幅提升,天坛生物、上海莱士、华兰生物、泰邦生物等头部企业2021年合计采浆量超5600吨,占国内总量的60%左右。具有新设单采血浆站资质的企业仅9家,资源不断向头部集中,马太效应明显。

国内血制品种类扩充潜力

目前国内主要生产常见的血制品品种,高附加值品种生产较少。随着未来高附加值品种逐步上市,国内血制品企业的吨浆收入和利润有望进一步提升,从而推动整个行业的增长。

3、华润赋能,进入新的发展阶段

华润集团雄厚的产业基础与医药实力

华润集团创立于1938年,是国务院国资委直接监管的国有重点骨干企业,位列2022年《财富》世界五百强第70位,业务涵盖大消费、综合能源、城市建设运营、大健康等六大领域。华润医药集团是中国领先的综合医药公司,位列行业前三,2021年实现营业收入2368.06亿港元,净利润66.47亿港元,旗下拥有华润医药商业、华润三九、华润双鹤等知名企业。

华润赋能下的发展目标与战略愿景

截至2022年三季度末,华润医药持有博雅生物29.28%的股份,成为控股股东。博雅生物作为华润医药大健康板块唯一的血液制品平台,将依托华润集团强大的资金、渠道、技术等资源优势,加速浆站资源获取。公司目标在“十四五”期间浆站数量达到30个以上,采浆规模达到1000吨以上,纤维蛋白原、PCC产品保持国内市场优势地位,跻身血液制品第一梯队,最终迈向“世界一流血液制品企业”。

4、盈利预测与投资建议

关键假设与业务剥离策略

公司预计将逐步剥离非血制品业务,全面聚焦血制品板块。血制品业务预计在现有浆站采浆量持续提升、新浆站落地、PCC和凝血八因子放量以及高浓度静丙等新产品获批的推动下,2022-2024年收入增速分别为9.06%、13.64%和20.00%。复大医药、天安药业、新百药业、欣和制药等非血制品业务预计在2023-2024年逐步剥离,导致其收入增速大幅下降甚至归零。

盈利预测与估值分析

预计公司2022-2024年归母净利润分别为4.32亿元、5.29亿元、5.89亿元,对应EPS分别为0.86/1.05/1.17元。当前股价(34.66元)对应PE分别为40.4/33.0/29.7倍。与天坛生物、欧林生物、派林生物和百克生物等同类生物制品公司相比,博雅生物在2023、2024年的估值具有一定优势。鉴于公司历史上优秀的经营能力叠加华润集团的战略赋能,预计公司未来将有较大的发展前景,首次覆盖给予“买入”评级。

5、风险提示

主要风险包括浆站拓展不及预期、产品降价风险、新品上市不及预期以及产品销售不及预期等。

总结

博雅生物作为国内血制品行业的标杆企业,在华润集团的战略赋能下,正积极剥离非血制品业务,全面聚焦血制品核心业务。公司在浆站拓展、产品研发和产能建设方面均有明确规划和显著进展,尤其在纤维蛋白原市场占据领先地位。中国血制品行业具有高进入壁垒和巨大的渗透率提升空间,行业集中度高,头部企业优势明显。预计博雅生物未来将实现稳健增长,并在华润集团的支持下迈向“世界一流血液制品企业”的目标。尽管存在浆站拓展、产品降价等风险,但其估值优势和发展前景使其获得“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用